Questões de Concurso

Filtrar

6.146 Questões de concurso encontradas

Página 190 de 1.230

Questões por página:

Questões por página:

Concurso:

Câmara de Itaguaçu - ES

Disciplina:

Contabilidade Pública

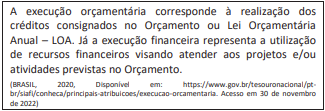

Considerando o conceito, analise os esquemas apresentados a seguir:

(Fonte: ADAPTADO - Manual de Contabilidade Aplicada ao Setor Público,2021.)

Os esquemas 1 e 2 apresentados correspondem, respectivamente, a

Concurso:

Câmara de Itaguaçu - ES

Disciplina:

Contabilidade Pública

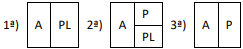

Com base na equação patrimonial (A – P = PL), o patrimônio pode assumir diferentes estados ou situações patrimoniais. Considerando tal afirmativa, analise as situações apresentadas a seguir:

As situações patrimoniais apresentadas correspondem, respectivamente, a

As situações patrimoniais apresentadas correspondem, respectivamente, a

Concurso:

Prefeitura de Mauriti - CE

Disciplina:

Contabilidade Pública

(PMM/URCA 2025) A contabilidade utiliza os conceitos de ativo, passivo, receita e despesa para mensurar as variações do patrimônio. Considerando esses fundamentos, analise as afirmativas a seguir e assinale a alternativa correta:

I. ativo é o conjunto de bens e direitos que a entidade possui ou controla e que são capazes de gerar benefícios econômicos futuros;

II. passivo representa as obrigações presentes da entidade, decorrentes de eventos passados, cuja liquidação se espera que resulte na saída de recursos;

III. receitas correspondem às entradas de recursos que reduzem o patrimônio líquido e às despesas que o aumentam;

IV. despesa é todo gasto ou sacrifício financeiro realizado pela entidade para obtenção de receitas ou manutenção de suas atividades.

I. ativo é o conjunto de bens e direitos que a entidade possui ou controla e que são capazes de gerar benefícios econômicos futuros;

II. passivo representa as obrigações presentes da entidade, decorrentes de eventos passados, cuja liquidação se espera que resulte na saída de recursos;

III. receitas correspondem às entradas de recursos que reduzem o patrimônio líquido e às despesas que o aumentam;

IV. despesa é todo gasto ou sacrifício financeiro realizado pela entidade para obtenção de receitas ou manutenção de suas atividades.

Concurso:

Prefeitura de Mauriti - CE

Disciplina:

Contabilidade Pública

(PMM/URCA 2025) O patrimônio de uma entidade pública ou privada representa o conjunto de bens, direitos e obrigações que expressam sua posição financeira em determinado momento. Sobre esse conceito, analise as afirmativas a seguir e assinale a correta:

I. O patrimônio é composto por elementos positivos (bens e direitos) e negativos (obrigações);

II. A equação patrimonial é expressa pela relação Ativo = Passivo + Patrimônio Líquido, evidenciando o equilíbrio entre recursos aplicados e suas origens;

III. O ativo representa as obrigações assumidas pela entidade e o passivo, os bens e direitos de propriedade da organização;

IV. O patrimônio líquido resulta da diferença entre o ativo e o passivo, podendo ser positivo ou negativo.

I. O patrimônio é composto por elementos positivos (bens e direitos) e negativos (obrigações);

II. A equação patrimonial é expressa pela relação Ativo = Passivo + Patrimônio Líquido, evidenciando o equilíbrio entre recursos aplicados e suas origens;

III. O ativo representa as obrigações assumidas pela entidade e o passivo, os bens e direitos de propriedade da organização;

IV. O patrimônio líquido resulta da diferença entre o ativo e o passivo, podendo ser positivo ou negativo.

Concurso:

Prefeitura de Mauriti - CE

Disciplina:

Contabilidade Pública

Acerca dos aspectos orçamentário, patrimonial e fiscal da contabilidade aplicada ao setor público, analise as afirmações a seguir e assinale a alternativa correta:

I. no setor público, a principal razão de se manterem ativos imobilizados e outros ativos é voltada para a sua capacidade de gerar fluxos de caixa;

II. o aspecto fiscal compreende o registro e a evidenciação do orçamento público, tanto quanto a sua aprovação quanto a sua execução;

III. o aspecto patrimonial compreende o registro e a evidenciação da composição patrimonial do ente público;

IV. os relatórios fiscais são utilizados para comparar os resultados fiscais nacional e internacionalmente.

I. no setor público, a principal razão de se manterem ativos imobilizados e outros ativos é voltada para a sua capacidade de gerar fluxos de caixa;

II. o aspecto fiscal compreende o registro e a evidenciação do orçamento público, tanto quanto a sua aprovação quanto a sua execução;

III. o aspecto patrimonial compreende o registro e a evidenciação da composição patrimonial do ente público;

IV. os relatórios fiscais são utilizados para comparar os resultados fiscais nacional e internacionalmente.