Questões de Concurso

Filtrar

6.024 Questões de concurso encontradas

Página 377 de 1.205

Questões por página:

Questões por página:

Concurso:

Prefeitura Municipal de Bombinhas - SC

Disciplina:

Contabilidade Pública

mostrar texto associado

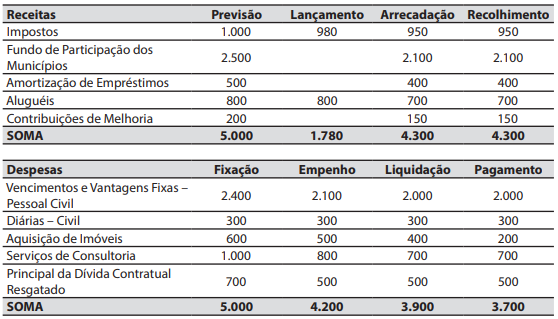

Ao final do exercício financeiro de 2018, o valor inscrito em restos a pagar processados foi de R$:

Concurso:

Prefeitura Municipal de Bombinhas - SC

Disciplina:

Contabilidade Pública

mostrar texto associado

Na Demonstração das Variações Patrimoniais (DVP), o resultado patrimonial do exercício de 2018 foi de R$:

Concurso:

Prefeitura Municipal de Bombinhas - SC

Disciplina:

Contabilidade Pública

mostrar texto associado

No balanço orçamentário, ao final do ano de 2018, o resultado orçamentário do exercício foi de R$:

Concurso:

Prefeitura Municipal de Bombinhas - SC

Disciplina:

Contabilidade Pública

A respeito dos conhecimentos sobre os conceitos, classificações e etapas da receita e despesa pública, é correto afirmar:

Concurso:

Prefeitura Municipal de Bombinhas - SC

Disciplina:

Contabilidade Pública

Considere a seguinte situação hipotética:

Um prefeito solicitou ao contador do município para que verifique a existência de recursos disponíveis para a abertura de um crédito especial. O contador informou que há recursos ainda não comprometidos relativos ao superávit financeiro apurado em balanço patrimonial do exercício anterior que podem ser utilizados para a abertura do crédito especial.

Segundo a Lei Federal no 4.320/64, entende-se por superávit financeiro apurado em balanço patrimonial do exercício anterior a diferença positiva entre o:

Um prefeito solicitou ao contador do município para que verifique a existência de recursos disponíveis para a abertura de um crédito especial. O contador informou que há recursos ainda não comprometidos relativos ao superávit financeiro apurado em balanço patrimonial do exercício anterior que podem ser utilizados para a abertura do crédito especial.

Segundo a Lei Federal no 4.320/64, entende-se por superávit financeiro apurado em balanço patrimonial do exercício anterior a diferença positiva entre o: