Questões de Concurso

Filtrar

6.024 Questões de concurso encontradas

Página 376 de 1.205

Questões por página:

Questões por página:

Concurso:

Prefeitura de Dores do Indaiá - MG

Disciplina:

Contabilidade Pública

Com relação ao estágio da despesa orçamentária intitulado “Empenho”, e tendo por base o disposto na Lei nº 4.320/64, assinale a alternativa CORRETA:

Concurso:

Prefeitura de Dores do Indaiá - MG

Disciplina:

Contabilidade Pública

Assinale a alternativa que NÃO corresponde a uma receita extraorçamentária do município de Dores do Indaiá/MG:

Concurso:

Prefeitura Municipal de Bombinhas - SC

Disciplina:

Contabilidade Pública

De acordo com as regras do Plano de Contas Aplicado ao Setor Público, o registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação.

Então, se ocorreu um lançamento na conta “8.3 - Execução da Dívida Ativa”; a contrapartida será uma conta da natureza da informação:

Então, se ocorreu um lançamento na conta “8.3 - Execução da Dívida Ativa”; a contrapartida será uma conta da natureza da informação:

Concurso:

Prefeitura Municipal de Bombinhas - SC

Disciplina:

Contabilidade Pública

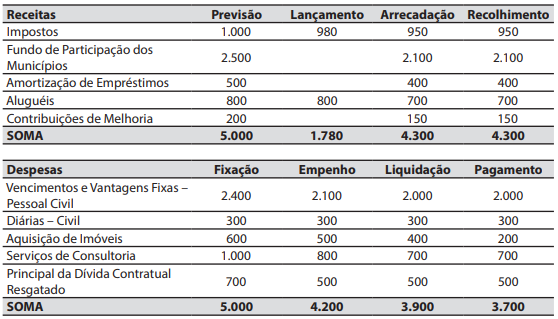

mostrar texto associado

Para o registro da operação 7 foi realizado o seguinte lançamento contábil:

Concurso:

Prefeitura Municipal de Bombinhas - SC

Disciplina:

Contabilidade Pública

mostrar texto associado

Ao final do exercício financeiro de 2018, no Balanço Financeiro, a operação: