Questões de Concurso

Filtrar

5.978 Questões de concurso encontradas

Página 410 de 1.196

Questões por página:

Despesa de Exercícios Anteriores (DEA) é uma classificação da despesa orçamentária, quanto à sua natureza. É representada por um elemento de despesa próprio usado no orçamento do exercício corrente para atender a despesas que pertencem ao exercício anterior. Em referência às DEA, julgue o item a seguir.

As despesas de exercícios anteriores são regularmente empenhadas no exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente.

Despesa de Exercícios Anteriores (DEA) é uma classificação da despesa orçamentária, quanto à sua natureza. É representada por um elemento de despesa próprio usado no orçamento do exercício corrente para atender a despesas que pertencem ao exercício anterior. Em referência às DEA, julgue o item a seguir.

O reconhecimento da obrigação de pagamento das despesas de exercícios anteriores cabe à autoridade competente para empenhar a despesa.

Despesa de Exercícios Anteriores (DEA) é uma classificação da despesa orçamentária, quanto à sua natureza. É representada por um elemento de despesa próprio usado no orçamento do exercício corrente para atender a despesas que pertencem ao exercício anterior. Em referência às DEA, julgue o item a seguir.

As despesas de exercícios anteriores são despesas cujos fatos geradores ocorreram em exercícios posteriores àquele em que deva ocorrer o pagamento.

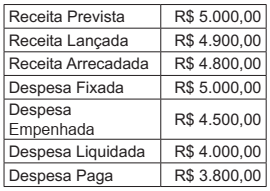

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

Em 31/12/2017, o valor inscrito de restos a pagar não processados foi de R$ 500,00.

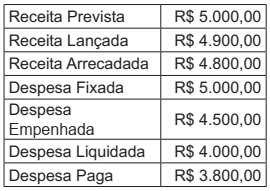

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

O resultado da execução orçamentária, em 31/12/2017, é R$ 800,00.