Questões de Concurso

Filtrar

5.978 Questões de concurso encontradas

Página 540 de 1.196

Questões por página:

Questões por página:

Concurso:

TCE-PA

Disciplina:

Contabilidade Pública

Com relação à gestão organizacional da contabilidade pública no Brasil, julgue o item seguinte.

Além de exercer o papel de órgão central do Sistema de Contabilidade Federal, a Secretaria do Tesouro Nacional também exerce a atividade de órgão setorial contábil dos órgãos integrantes da Presidência da República.

Além de exercer o papel de órgão central do Sistema de Contabilidade Federal, a Secretaria do Tesouro Nacional também exerce a atividade de órgão setorial contábil dos órgãos integrantes da Presidência da República.

Concurso:

TCE-PA

Disciplina:

Contabilidade Pública

Com relação à gestão organizacional da contabilidade pública no Brasil, julgue o item seguinte.

Por estarem sujeitos à supervisão técnica do órgão central do Sistema de Contabilidade Federal, os órgãos setoriais desse sistema não estão subordinados aos órgãos em cuja estrutura administrativa estão integrados.

Concurso:

TCE-MG

Disciplina:

Contabilidade Pública

O Sistema de Informações de Custos do Governo Federal adota como metodologia de cálculo o que a Secretaria do Tesouro Nacional denomina de custo direto. A base de cálculo para a mensuração do custo direto, que subsidia decisões gerenciais, inclui, entre outros, os custos correspondentes a

Concurso:

TCE-MG

Disciplina:

Contabilidade Pública

Questão Anulada

Um hospital público adquiriu um equipamento para radiologia e diagnóstico por imagem. Os dados relativos à compra são os seguintes:

• data de aquisição: 31/12/20X4; • valor de compra: R$ 920.000; • vida útil estimada: 10 anos; • valor residual previsto ao fim de 10 anos: R$ 20.000.

Ao final do exercício de 20X7, após contabilização da depreciação, a entidade realizou teste de recuperabilidade em razão de evidências de que o desempenho do serviço do ativo poderá ser pior que o esperado. Identificou-se que o valor justo do equipamento hospitalar, deduzido de custos para comercialização, era R$ 610.000, e que o valor de uso era R$ 600.000.

Considerando essas informações, o gestor contábil deverá contabilizar uma perda por recuperabilidade no valor de

• data de aquisição: 31/12/20X4; • valor de compra: R$ 920.000; • vida útil estimada: 10 anos; • valor residual previsto ao fim de 10 anos: R$ 20.000.

Ao final do exercício de 20X7, após contabilização da depreciação, a entidade realizou teste de recuperabilidade em razão de evidências de que o desempenho do serviço do ativo poderá ser pior que o esperado. Identificou-se que o valor justo do equipamento hospitalar, deduzido de custos para comercialização, era R$ 610.000, e que o valor de uso era R$ 600.000.

Considerando essas informações, o gestor contábil deverá contabilizar uma perda por recuperabilidade no valor de

Concurso:

TCE-MG

Disciplina:

Contabilidade Pública

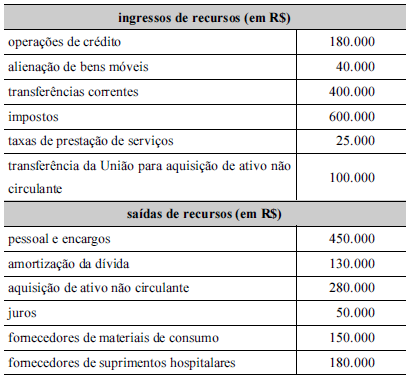

A tabela a seguir apresenta entradas e saídas de recursos pertencentes a um ente federativo municipal, em certo exercício financeiro.

O prefeito do município questionou o gestor contábil quanto ao fluxo de caixa operacional decorrente das contas do município, e este lhe informou que a prefeitura havia gerado um fluxo de R$ 170.000, valor que, segundo o gestor, foi obtido após a soma dos valores referentes a transferências correntes e impostos deduzidos do somatório de pessoal e encargos, juros, fornecedores de materiais de consumo e fornecedores de materiais hospitalares.

Nessa situação hipotética, o gestor contábil apresentou ao prefeito uma informação incorreta, pois a prefeitura

O prefeito do município questionou o gestor contábil quanto ao fluxo de caixa operacional decorrente das contas do município, e este lhe informou que a prefeitura havia gerado um fluxo de R$ 170.000, valor que, segundo o gestor, foi obtido após a soma dos valores referentes a transferências correntes e impostos deduzidos do somatório de pessoal e encargos, juros, fornecedores de materiais de consumo e fornecedores de materiais hospitalares.

Nessa situação hipotética, o gestor contábil apresentou ao prefeito uma informação incorreta, pois a prefeitura