Questões de Concurso

Filtrar

5.978 Questões de concurso encontradas

Página 585 de 1.196

Questões por página:

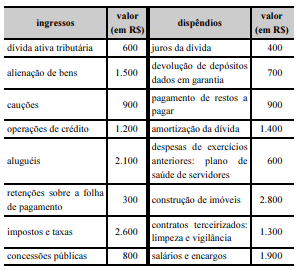

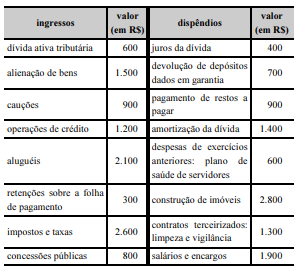

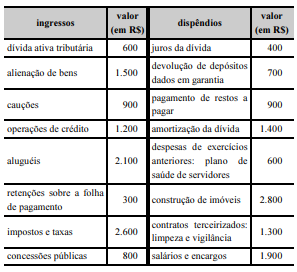

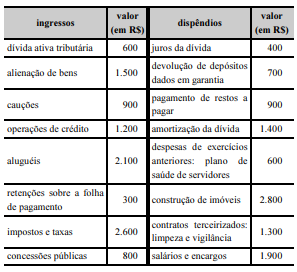

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

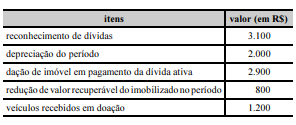

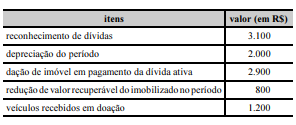

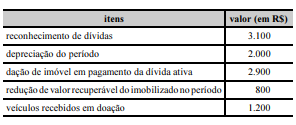

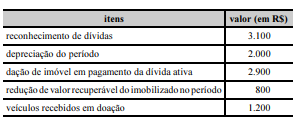

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O balanço orçamentário de 20X9 apresenta resultado orçamentário superavitário.

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O resultado patrimonial do período foi superavitário.

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O saldo do ativo não circulante no balanço patrimonial de 20X9 aumentou em relação ao exercício de 20X8.

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O valor das variações patrimoniais aumentativas foi inferior a R$ 7.000.

Em 1.º/7/20X9, um servidor público federal da administração direta foi designado, pela primeira vez em sua carreira, como suprido em regime de adiantamento com depósito em conta-corrente no valor total de R$ 2.800, com prazo de aplicação de trinta dias, para gastos de pequeno vulto com serviços de terceiros, pessoas jurídicas.

Considerando essa situação hipotética, julgue o próximo item, relativos a suprimento de fundos e à Conta Única do Tesouro Nacional.

Caso o servidor tenha aplicado, em 6/7/20X9, parte do suprimento de fundos para o pagamento de nota fiscal no valor de R$ 910 a empresa que lhe tenha prestado serviço de conserto emergencial da rede de computadores do órgão onde ele trabalha, esse servidor terá agido dentro dos limites da lei, desde que a prestação de contas não ultrapasse trinta dias da data de aplicação do suprimento.