Questões de Concurso

Filtrar

5.978 Questões de concurso encontradas

Página 588 de 1.196

Questões por página:

De acordo com as normas vigentes de contabilidade pública, julgue o item a seguir, a respeito do alcance, do campo de aplicação e das características da informação.

Independentemente de sua personalidade jurídica, toda entidade que emprega recursos públicos deve elaborar relatórios contábeis de propósitos gerais das entidades do setor público.

De acordo com as normas vigentes de contabilidade pública, julgue o item a seguir, a respeito do alcance, do campo de aplicação e das características da informação.

A identificação de registro significativamente errado do valor de 1% dos estoques de um ente público da administração direta constitui informação contábil a ser considerada útil, desde que completa, neutra e livre de erro material.

De acordo com as normas vigentes de contabilidade pública, julgue o item a seguir, a respeito do alcance, do campo de aplicação e das características da informação.

Caso a única receita de um conselho federal profissional seja oriunda das contribuições dos profissionais registrados, as normas de contabilidade pública devem ser aplicadas aos registros desse conselho.

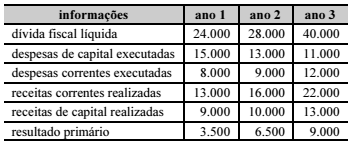

Determinado ente da Federação apresentou os seguintes totais anuais, em reais, extraídos da execução orçamentária e gestão fiscal.

Considerando essas informações, assinale a opção correta a respeito do resultado nominal e sua apresentação nos demonstrativos previstos na Lei de Responsabilidade Fiscal.