Questões de Concurso

Filtrar

6.205 Questões de concurso encontradas

Página 61 de 1.241

Questões por página:

Questões por página:

Disciplina:

Contabilidade Pública

Disciplina:

Contabilidade Pública

Suponha que, no último quadrimestre de determinado exercício financeiro, um ente público estadual tenha apurado uma receita corrente líquida (RCL) de R$ 20 bilhões, parâmetro ajustado para fins de controle de gasto com pessoal. Nesse caso, de acordo com os limites impostos pela Lei de Responsabilidade Fiscal para despesas com pessoal no âmbito do Poder Executivo estadual, o limite de alerta pelo tribunal de contas respectivo para o referido ente público é de

Disciplina:

Contabilidade Pública

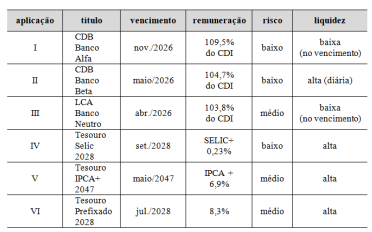

O quadro a seguir detalha aplicações em renda fixa detidas por determinado ente público ao final do exercício de 2025.

Na situação hipotética apresentada, conforme as disposições do MCASP, podem ser consideradas como equivalente de caixa apenas as aplicações

Na situação hipotética apresentada, conforme as disposições do MCASP, podem ser consideradas como equivalente de caixa apenas as aplicações

Disciplina:

Contabilidade Pública

O MCASP estabelece determinadas regras de integridade para o plano de contas aplicado ao setor público (PCASP), entre as quais há regras relativas aos lançamentos contábeis. De acordo com estas regras, um lançamento a débito na conta clientes (classe 1) pode ter como contrapartida a conta

Disciplina:

Contabilidade Pública

No início de 2025, a secretaria de meio ambiente de determinado estado da Federação iniciou o Projeto Monitor Ambiental, cujo objetivo é desenvolver um sistema informatizado próprio para monitorar a qualidade dos recursos naturais (água, ar, solo) e a saúde dos ecossistemas (fauna e flora), além de disponibilizar um painel de acompanhamento online para controle social. No primeiro semestre, os recursos aplicados foram destinados (i) à realização de estudos técnicos preliminares para avaliar a viabilidade do sistema; (ii) ao levantamento de requisitos junto aos atores envolvidos nos processos de monitoramento; e (ii) à contratação de consultoria para a análise de soluções tecnológicas existentes no mercado. Após os estudos preliminares e a comprovação da viabilidade técnica, a secretaria optou por desenvolver o sistema, de modo que, no segundo semestre, foram aplicados recursos (i) no desenvolvimento de protótipos iniciais do sistema; (ii) na realização de testes-piloto em dois polos de monitoramento; (iii) na realização de ajustes no software com base nos resultados dos testes; e (iv) na capacitação da equipe interna de TI para operar e manter o sistema. A secretaria recebeu dotação orçamentária para cobrir os custos do projeto e tem a expectativa de que o sistema poderá ser utilizado por pelo menos 10 anos, o que contribuirá para maior eficiência no monitoramento da qualidade dos recursos naturais e da saúde dos ecossistemas, bem como possibilitará a geração de base de dados e históricos que propiciem avaliações mais precisas.

Com base na situação hipotética apresentada e nas disposições da NBC TSP 08 – Ativo Intangível, assinale a opção correta acerca do tratamento contábil adequado dos gastos do Projeto Monitor Ambiental.

Com base na situação hipotética apresentada e nas disposições da NBC TSP 08 – Ativo Intangível, assinale a opção correta acerca do tratamento contábil adequado dos gastos do Projeto Monitor Ambiental.