Questões de Concurso

Filtrar

5.978 Questões de concurso encontradas

Página 749 de 1.196

Questões por página:

Questões por página:

Concurso:

IBGE

Disciplina:

Contabilidade Pública

Em um determinado ente da Federação estavam sendo realizados procedimentos para execução de cobrança judicial da Dívida Ativa. Um dos contribuintes não efetuou o pagamento no prazo, nem mesmo execução da garantia. Nesses casos, a penhora poderá recair em qualquer bem do contribuinte executado.

Para fins de penhora, de acordo com a Lei nº 6.830/1980, dos itens seguintes, a prioridade deve ser dada para:

Concurso:

IBGE

Disciplina:

Contabilidade Pública

mostrar texto associado

De acordo com os dados do Texto I, para inscrição de restos a pagar não processados, o valor da disponibilidade financeira não comprometida deve ser no mínimo de:

Concurso:

IBGE

Disciplina:

Contabilidade Pública

mostrar texto associado

A partir das disposições legais sobre estágios da despesa pública, para fins de prestação de contas no balanço orçamentário, a despesa executada no exercício totalizou:

Concurso:

IBGE

Disciplina:

Contabilidade Pública

O reconhecimento contábil de uma receita tributária (impostos) sob o enfoque patrimonial a partir da ocorrência do fato gerador tem o seguinte lançamento:

Concurso:

IBGE

Disciplina:

Contabilidade Pública

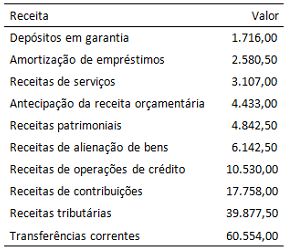

mostrar texto associado

A partir dos dados apresentados no Quadro I, o montante de recursos que não são reconhecidos como receita sob o enfoque patrimonial, excluído, portanto, da apuração do resultado patrimonial, é: