Questões de Concurso

Filtrar

5.854 Questões de concurso encontradas

Página 1152 de 1.171

Questões por página:

Questões por página:

Concurso:

TRT - 10ª Região (DF e TO)

Disciplina:

Contabilidade Geral

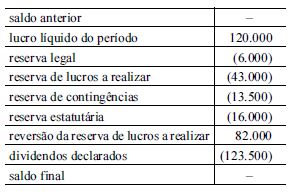

mostrar texto associado

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

Concurso:

TRT - 10ª Região (DF e TO)

Disciplina:

Contabilidade Geral

Com relação às demonstrações contábeis e aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação resultará em saída de recursos da entidade.

Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação resultará em saída de recursos da entidade.

Concurso:

TRT - 10ª Região (DF e TO)

Disciplina:

Contabilidade Geral

Com relação às demonstrações contábeis e aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

Deve-se reconhecer uma provisão para passivo contingente, caso a entidade preveja a necessidade, ainda que remota, de uma saída de recursos que incorporem benefícios econômicos para liquidar determinada obrigação.

Deve-se reconhecer uma provisão para passivo contingente, caso a entidade preveja a necessidade, ainda que remota, de uma saída de recursos que incorporem benefícios econômicos para liquidar determinada obrigação.

Concurso:

TRT - 10ª Região (DF e TO)

Disciplina:

Contabilidade Geral

Com relação às demonstrações contábeis e aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

Os gastos incorridos com marcas, títulos de publicações, listas de clientes e outros itens similares gerados internamente não devem ser reconhecidos como ativos intangíveis, ainda que a entidade demonstre que esses gastos possam gerar benefícios econômicos futuros.

Os gastos incorridos com marcas, títulos de publicações, listas de clientes e outros itens similares gerados internamente não devem ser reconhecidos como ativos intangíveis, ainda que a entidade demonstre que esses gastos possam gerar benefícios econômicos futuros.

Concurso:

TRT - 10ª Região (DF e TO)

Disciplina:

Contabilidade Geral

Com relação às demonstrações contábeis e aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

Na demonstração dos fluxos de caixa, os juros pagos e recebidos sobre capital próprio devem ser classificados como fluxos de caixa das atividades de financiamento de instituições financeiras.

Na demonstração dos fluxos de caixa, os juros pagos e recebidos sobre capital próprio devem ser classificados como fluxos de caixa das atividades de financiamento de instituições financeiras.