Questões de Concurso

Filtrar

487.824 Questões de concurso encontradas

Página 1708 de 97.565

Questões por página:

Questões por página:

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), com abrangência nacional, permite e regulamenta os diferentes aspectos da contabilidade aplicada ao setor público (CASP) – orçamentário, patrimonial e fiscal, de modo a interpretar corretamente as informações contábeis e propiciar a convergência aos padrões internacionais, tendo sempre em vista a legislação nacional vigente e os princípios da ciência contábil.

(MCASP,2021)

Relacione os conceitos apresentados aos Procedimentos Contábeis por enfoque, conforme a seguir:

1. Procedimentos Contábeis Orçamentários

2. Procedimentos Contábeis Patrimoniais

( ) Compreendem o processo de registro e evidenciação do orçamento público, possuindo também relação grande com a aprovação desse orçamento e com sua execução.

( ) Compreendem o registro e a evidenciação da composição patrimonial do ente público, e devem ser atendidas as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação de ativos e passivos e suas variações patrimoniais.

( ) Têm como objetivo estabelecer padrões a serem observados pela Administração Pública, no que se refere à receita e à despesa orçamentária, suas classificações, destinações e registros, permitindo a harmonização, evidenciação e consolidação das contas públicas nacionais.

( ) Visam à harmonização dos padrões a serem observados pela Administração Pública, no que se refere às variações patrimoniais, classificações, destinações e registros, para permitir a evidenciação e a consolidação das contas públicas nacionais.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

(MCASP,2021)

Relacione os conceitos apresentados aos Procedimentos Contábeis por enfoque, conforme a seguir:

1. Procedimentos Contábeis Orçamentários

2. Procedimentos Contábeis Patrimoniais

( ) Compreendem o processo de registro e evidenciação do orçamento público, possuindo também relação grande com a aprovação desse orçamento e com sua execução.

( ) Compreendem o registro e a evidenciação da composição patrimonial do ente público, e devem ser atendidas as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação de ativos e passivos e suas variações patrimoniais.

( ) Têm como objetivo estabelecer padrões a serem observados pela Administração Pública, no que se refere à receita e à despesa orçamentária, suas classificações, destinações e registros, permitindo a harmonização, evidenciação e consolidação das contas públicas nacionais.

( ) Visam à harmonização dos padrões a serem observados pela Administração Pública, no que se refere às variações patrimoniais, classificações, destinações e registros, para permitir a evidenciação e a consolidação das contas públicas nacionais.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

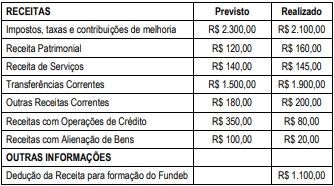

Um ente público municipal apresentou os seguintes dados de arrecadação referentes ao exercício de 2021:

Considerando somente as informações apresentadas, é correto afirmar que a Receita Corrente Líquida – RCL e o limite de gastos com pessoal em 2021 deverão evidenciar, respectivamente,

Considerando somente as informações apresentadas, é correto afirmar que a Receita Corrente Líquida – RCL e o limite de gastos com pessoal em 2021 deverão evidenciar, respectivamente,

Segundo o Decreto 6.976/2009, o Sistema de Contabilidade Federal abrange atividades de reconhecimento, de mensuração, de registro e de controle das operações relativas à administração orçamentária, financeira e patrimonial da União, com vistas à elaboração de demonstrações contábeis.

O Sistema de Contabilidade Federal tem como objetivos o listado nas alternativas a seguir, à exceção de uma. Assinale-a.

O Sistema de Contabilidade Federal tem como objetivos o listado nas alternativas a seguir, à exceção de uma. Assinale-a.

O Plano de Contas Aplicado ao Setor Público – PCASP é a estrutura básica da escrituração contábil que permite o registro dos atos e fatos praticados pelo ente público de maneira padronizada e sistematizada, para extração de informações e elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários.

(MCASP,2021)

É correto afirmar que constituem objetivos do Plano de Contas Aplicado ao Setor Público – PCASP

(MCASP,2021)

É correto afirmar que constituem objetivos do Plano de Contas Aplicado ao Setor Público – PCASP

A Norma Brasileira de Contabilidade – NBC TSP 11 – Apresentação das Demonstrações Contábeis tem como objetivo estabelecer como as demonstrações contábeis devem ser apresentadas, para assegurar a comparabilidade tanto com as demonstrações contábeis de períodos anteriores da mesma entidade quanto com as de outras entidades, e para tal estabelece requisitos gerais para a apresentação das demonstrações contábeis, diretrizes para a sua estrutura e os requisitos mínimos para o seu conteúdo. (MCASP,2021)

A referida norma aponta o conjunto completo das demonstrações contábeis para o setor público; entretanto, não prevê na relação o(a)

A referida norma aponta o conjunto completo das demonstrações contábeis para o setor público; entretanto, não prevê na relação o(a)