70 Questões de concurso encontradas

Página 10 de 14

Questões por página:

O Lucro ou Prejuízo Líquido apurado na DRE é o denominado

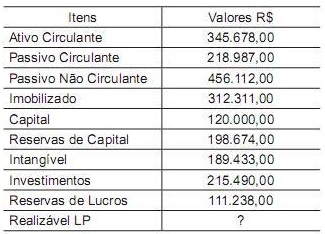

Dados extraídos da contabilidade da Cia. Groe S/A.

Considere apenas as informações acima e:

• a Legislação Societária, com as alterações ocorridas até 2009;

• que as contas informadas são suficientes para totalizar os grupos do balanço.

Com base nos dados acima, constata-se que o total do Ativo Não Circulante monta, em reais, à quantia de

Com as modificações introduzidas na Lei nº 6.404/76, das Sociedades por Ações, pelas Leis nº 11.638/07 e nº 11.941/09, deu-se, no entendimento de autores contábeis, a chamada independência da Contabilidade Brasileira. Essas mudanças criaram as condições básicas para a convergência da Contabilidade Brasileira às normas internacionais.

O Comitê de Pronunciamentos Contábeis (CPC), criado em 2005 pela Resolução CFC nº 1.055/05, foi um importante marco para tal convergência, pois cabe a esse comitê emitir os Pronunciamentos Técnicos, que, após discussão em audiência pública, são aprovados pelos instrumentos próprios dos órgãos reguladores públicos (CVM, Bacen e Susep, principalmente) e particulares, como o CFC, transformando o CPC em norma a ser seguida pelas empresas e profissionais que estiverem no campo de atuação desses mesmos órgãos.

Constitui característica preponderante das normas internacionais de Contabilidade implementadas no Brasil pelo CPC e pelos órgãos reguladores brasileiros, a

Tais demonstrações contábeis são úteis porque