Questões da prova:

UFMT - 2025 - ARIS-MT - Contador

limpar filtros

40 Questões de concurso encontradas

Página 4 de 8

Questões por página:

Questões por página:

O artigo 8º da Lei de Responsabilidade Fiscal prevê que “A classificação orçamentária por fontes/destinações de recursos tem como objetivo identificar as fontes de financiamento dos gastos públicos”. Sobre a utilização dessa classificação, é correto afirmar:

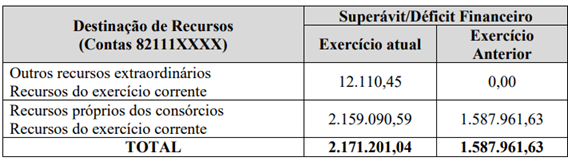

O Quadro do Superávit/Déficit Financeiro, anexo integrante do Balanço Patrimonial da Agência Reguladora Intermunicipal de Saneamento de Mato Grosso – ARIS/MT ao final do exercício de 2023, apresentou as seguintes informações (Valores em reais R$):

Considerando exclusivamente as informações apresentadas, é correto afirmar:

Considerando exclusivamente as informações apresentadas, é correto afirmar:

A Demonstração dos Fluxos de Caixa apresenta as entradas e saídas de Caixa e Equivalentes de Caixa nos fluxos operacional, de investimento e de financiamento, o saldo anterior e atual do Caixa e Equivalentes de Caixa e a variação (aumento/redução) ocorrida no período.

Ao final do exercício de 2023, a Demonstração dos Fluxos de Caixa da Agência Reguladora Intermunicipal de Saneamento de Mato Grosso – ARIS/MT apresentou os seguintes saldos líquidos (valores em reais - R$):

A partir dos totais dos saldos líquidos de Caixa apresentados, é correto afirmar:

Ao final do exercício de 2023, a Demonstração dos Fluxos de Caixa da Agência Reguladora Intermunicipal de Saneamento de Mato Grosso – ARIS/MT apresentou os seguintes saldos líquidos (valores em reais - R$):

A partir dos totais dos saldos líquidos de Caixa apresentados, é correto afirmar:

As notas explicativas apresentam informações adicionais e complementares às Demonstrações Contábeis. Sobre o conteúdo mínimo a ser apresentado em notas explicativas, segundo o Manual de Contabilidade Aplicada ao Setor Público (STN,2024), considere:

I. Informações gerais quanto à natureza jurídica da entidade, seu domicílio, natureza das operações, principais atividades e declaração de conformidade com a legislação e com as normas de contabilidade aplicáveis.

II. Resumo das políticas contábeis significativas, tais como bases de mensuração utilizadas, novas normas e políticas contábeis alteradas e julgamentos pela aplicação das políticas contábeis.

III. Outras informações relevantes, por exemplo, passivos contingentes e compromissos contratuais não reconhecidos e ajustes decorrentes de omissões e erros de registro.

IV. Justificativa da aplicação de políticas contábeis incorretas utilizadas para a mensuração de determinados itens das Demonstrações Contábeis.

Compõem o conteúdo dessas notas:

I. Informações gerais quanto à natureza jurídica da entidade, seu domicílio, natureza das operações, principais atividades e declaração de conformidade com a legislação e com as normas de contabilidade aplicáveis.

II. Resumo das políticas contábeis significativas, tais como bases de mensuração utilizadas, novas normas e políticas contábeis alteradas e julgamentos pela aplicação das políticas contábeis.

III. Outras informações relevantes, por exemplo, passivos contingentes e compromissos contratuais não reconhecidos e ajustes decorrentes de omissões e erros de registro.

IV. Justificativa da aplicação de políticas contábeis incorretas utilizadas para a mensuração de determinados itens das Demonstrações Contábeis.

Compõem o conteúdo dessas notas:

O Manual de Contabilidade Aplicada ao Setor Público (STN,2024) denomina o processo de inclusão ou incorporação de um item numa demonstração contábil como reconhecimento contábil. As exigências que devem ser cumpridas para o reconhecimento dos ativos são: