Questões da prova:

FUNCERN - 2025 - IF- RN - Professor EBTT - Administração

limpar filtros

30 Questões de concurso encontradas

Página 3 de 6

Questões por página:

Questões por página:

Concurso:

IF- RN

Disciplina:

Administração Financeira e Orçamentária

Na administração financeira, a determinação da taxa de crescimento dos fluxos de caixa operacionais (g) é fundamental. Essa taxa, que indica a capacidade da empresa de gerar caixa e, assim, financiar sua expansão, é influenciada por duas variáveis principais:

● (b): o percentual de reinvestimento dos fluxos de caixa operacionais;

● (r): a taxa de retorno sobre o capital reinvestido.

Assinale a opção que expressa a relação correta entre essas variáveis para calcular a taxa de crescimento dos fluxos de caixa (g).

● (b): o percentual de reinvestimento dos fluxos de caixa operacionais;

● (r): a taxa de retorno sobre o capital reinvestido.

Assinale a opção que expressa a relação correta entre essas variáveis para calcular a taxa de crescimento dos fluxos de caixa (g).

Concurso:

IF- RN

Disciplina:

Contabilidade de Custos

O processo de orçamento de capital envolve a análise de projetos e as técnicas de avaliação financeira. Essas técnicas determinam a viabilidade financeira de um ou mais projetos e os classificam segundo a relação risco-retorno. Considerando os diversos métodos de apoio à decisão na seleção de projetos, é correto afirmar que

Concurso:

IF- RN

Disciplina:

Contabilidade de Custos

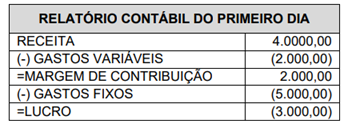

A MÁRIO ÁGUA MINERAL é uma empresa registrada como Microempreendedor Individual (MEI), com sede em um espaço destinado à realização de eventos esportivos, culturais e religiosos. Sua atividade principal é a comercialização de garrafas de água mineral de 250 ml, nas versões com e sem gás.

Em abril de 2025, a empresa atuou apenas nos dias 18 e 19, sexta-feira e sábado da Semana Santa, durante dois eventos promovidos pela Diocese local. Os custos fixos mensais da MÁRIO ÁGUA MINERAL somam R$ 5.000,00, valor que inclui a contribuição do MEI, o aluguel do ponto comercial e a retirada mensal do proprietário.

No primeiro dia de evento, foram adquiridas 40 caixas de água mineral para revenda — metade com gás e metade sem gás — ao custo de R$ 50,00 por caixa, sendo que cada caixa contém 50 garrafas. Todo o estoque foi vendido ao preço unitário de R$ 2,00 por garrafa, independentemente do tipo.

Com base nos resultados obtidos no primeiro dia, o proprietário elaborou um relatório financeiro para orientar o planejamento das ações do segundo dia de evento, conforme apresentado no quadro a seguir.

Com base no relatório, ele notou que, mantendo as mesmas condições no segundo evento, a empresa não atingiria o ponto de equilíbrio contábil.

Após pesquisar o perfil do público do evento de 19/04/2025, mantendo a mesma quantidade de produtos transacionados no dia anterior (18/04/2025), o proprietário decidiu aumentar o preço de venda das garrafas de água mineral com gás. O objetivo era alcançar o ponto de equilíbrio contábil em abril de 2025, considerando que já recebia remuneração como pessoa física.

Dado que o planejamento da empresa MÁRIO ÁGUA MINERAL foi integralmente cumprido, o valor do preço de venda unitário da água mineral com gás, estabelecido para o segundo dia do evento, foi de

Em abril de 2025, a empresa atuou apenas nos dias 18 e 19, sexta-feira e sábado da Semana Santa, durante dois eventos promovidos pela Diocese local. Os custos fixos mensais da MÁRIO ÁGUA MINERAL somam R$ 5.000,00, valor que inclui a contribuição do MEI, o aluguel do ponto comercial e a retirada mensal do proprietário.

No primeiro dia de evento, foram adquiridas 40 caixas de água mineral para revenda — metade com gás e metade sem gás — ao custo de R$ 50,00 por caixa, sendo que cada caixa contém 50 garrafas. Todo o estoque foi vendido ao preço unitário de R$ 2,00 por garrafa, independentemente do tipo.

Com base nos resultados obtidos no primeiro dia, o proprietário elaborou um relatório financeiro para orientar o planejamento das ações do segundo dia de evento, conforme apresentado no quadro a seguir.

Com base no relatório, ele notou que, mantendo as mesmas condições no segundo evento, a empresa não atingiria o ponto de equilíbrio contábil.

Após pesquisar o perfil do público do evento de 19/04/2025, mantendo a mesma quantidade de produtos transacionados no dia anterior (18/04/2025), o proprietário decidiu aumentar o preço de venda das garrafas de água mineral com gás. O objetivo era alcançar o ponto de equilíbrio contábil em abril de 2025, considerando que já recebia remuneração como pessoa física.

Dado que o planejamento da empresa MÁRIO ÁGUA MINERAL foi integralmente cumprido, o valor do preço de venda unitário da água mineral com gás, estabelecido para o segundo dia do evento, foi de

Concurso:

IF- RN

Disciplina:

Análise de Balanços

A empresa ALAVANCADA LTDA opera com alto grau de alavancagem financeira. Seus ativos totais somam R$1.000.000,00, dos quais 20% são financiados por capital próprio, enquanto o custo do capital de terceiros é de 10% ao ano.

Em 2024, a empresa obteve um lucro antes dos juros e do imposto de renda (LAJIR) de R$400.000,00, e o gerente financeiro projeta um aumento de 20% para 2025. Considerando que a ALAVANCADA LTDA é optante pelo Simples Nacional, o imposto de renda não deve ser contado nos cálculos da tabela seguinte:

Com base nesses dados, o Grau de Alavancagem Financeira (GAF) da empresa é

Em 2024, a empresa obteve um lucro antes dos juros e do imposto de renda (LAJIR) de R$400.000,00, e o gerente financeiro projeta um aumento de 20% para 2025. Considerando que a ALAVANCADA LTDA é optante pelo Simples Nacional, o imposto de renda não deve ser contado nos cálculos da tabela seguinte:

Com base nesses dados, o Grau de Alavancagem Financeira (GAF) da empresa é

Concurso:

IF- RN

Disciplina:

Contabilidade de Custos

A empresa SUCESSO TOTAL LTDA tem, apenas, dois tipos de produtos: o PRODUTO A e o PRODUTO B. O departamento financeiro está fazendo a análise CUSTO X VOLUME X LUCRO para o ano de 2025. O PRODUTO A tem previsão de venda de 15.000 unidades, com uma margem de contribuição de R$15,00 por unidade. O PRODUTO B tem previsão de venda de 35.000 unidades, com uma margem de contribuição de R$10,00 por unidade.

Considerando que a empresa está trabalhando com uma estimativa de custos fixos no montante de R$ 115.000,00 e mantida a composição percentual estimada de mercadoria para as vendas dos dois produtos no corrente ano, a quantidade de PRODUTOS A que deve ser vendida para a empresa SUCESSO TOTAL LTDA atingir o ponto de equilíbrio é de

Considerando que a empresa está trabalhando com uma estimativa de custos fixos no montante de R$ 115.000,00 e mantida a composição percentual estimada de mercadoria para as vendas dos dois produtos no corrente ano, a quantidade de PRODUTOS A que deve ser vendida para a empresa SUCESSO TOTAL LTDA atingir o ponto de equilíbrio é de