70 Questões de concurso encontradas

Página 1 de 14

Questões por página:

Um modelo de regressão linear simples, supondo válidos todos os pressupostos clássicos, é estimado por Mínimos Quadrados Ordinários, obtendo os seguintes resultados:

Onde, DW é o valor observado da Estatística Durbin-Watson

R2 é o Coeficiente de Determinação

é o valor tabelado da estatística Dickey-Fuller

é o valor tabelado da estatística Dickey-Fuller

é o valor da distribuição acumulada da t-Student

é o valor da distribuição acumulada da t-Student

T = tamanho da amostra

Os números entre parênteses, abaixo das estimativas dos parâmetros, são os valores estimados dos erros padrão correspondentes. O tamanho da amostra é n = 100. Com tais informações, é correto afirmar que:

A aplicação das técnicas de Box-Jenkins, para reconhecer a forma funcional de um modelo de tempo, com base numa série amostrada, indicou a conveniência de se adotar:

yt=α0 + α1yt-1 + ... + αpyt-p + εt + β1εt-1 + ...+ βqεt-q

Onde, εt é um ruído branco.

Se após a estimação dos parâmetros a inferência estatística apontar para a adequação do modelo, será possível afirmar que:

Para explicar o comportamento de um processo estocástico, após uma análise das funções de autocorrelação, o seguinte modelo foi proposto e estimado:

Considerando válidas as estimativas, é correto afirmar que:

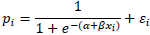

Para modelar o comportamento de determinada proporção é proposto um modelo de regressão com variável dependente do tipo qualitativa. A forma funcional apresentada é:

Sobre esse tipo de modelo e formulação, é correto afirmar que: