70 Questões de concurso encontradas

Página 5 de 14

Questões por página:

As classificações legais da despesa pública foram criadas com o objetivo de gerar informações que subsidiem a adequada aplicação e o controle dos recursos públicos.

Analise as descrições a seguir com as classificações legais da despesa pública.

(1) Estrutura Programática

(2) Institucional

(3) Por função

(4) Por natureza

( ) As ações são classificadas em atividades, projetos ou operações especiais.

( ) A despesa é classificada em categorias econômicas.

( ) Evidencia a realização dos objetivos estratégicos definidos no PPA.

( ) É complementada pela informação gerencial denominada modalidade de aplicação.

( ) Identifica em que área de ação governamental a despesa será realizada.

( ) Reflete a estrutura de alocação dos créditos orçamentários em níveis hierárquicos.

A sequência que apresenta a associação correta é:

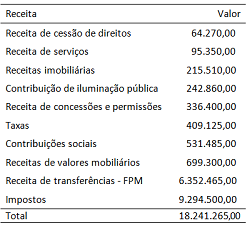

Considere o Quadro III a seguir, originado da execução orçamentária de um ente municipal referente ao último exercício financeiro.

Considerando a classificação das receitas públicas, quanto à procedência, em originárias e derivadas, as receitas auferidas de forma impositiva, em relação à receita total, representam:

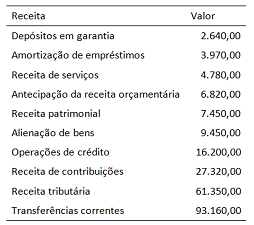

Considere o detalhamento de receitas apresentado no Quadro II a seguir:

O montante das receitas que, no momento do reconhecimento do crédito, contribui para aumentar a situação líquida patrimonial da entidade é: