Questões da prova:

Cebraspe (cespe) - 2008 - STJ - Analista Judiciário - Área Administrativa

limpar filtros

120 Questões de concurso encontradas

Página 7 de 24

Questões por página:

Questões por página:

Concurso:

STJ

Disciplina:

Administração Financeira e Orçamentária

mostrar texto associado

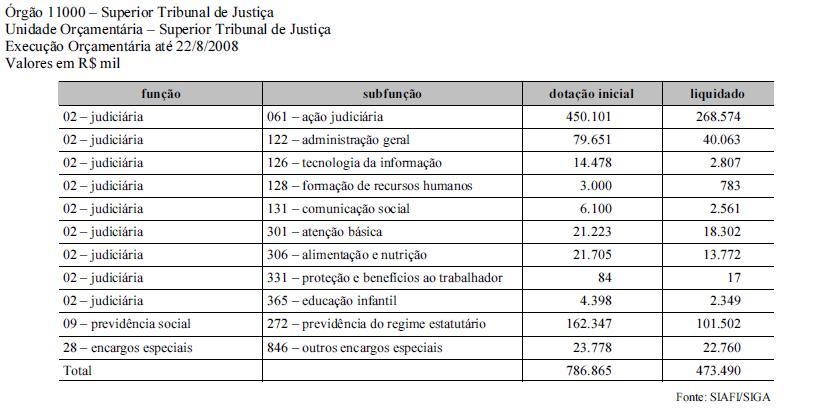

Por se tratar de despesa que não estava prevista, o presidente do STJ poderia abrir um crédito especial ou um crédito extraordinário respaldado na LOA, que assegura o crédito orçamentário extraordinário para as despesas não computadas ou insuficientemente dotadas de recursos.

Concurso:

STJ

Disciplina:

Administração Financeira e Orçamentária

mostrar texto associado

Os recursos para abertura do referido crédito suplementar podem ser constituídos pelo excesso de arrecadação, pelo superavit financeiro apurado em balanço patrimonial do exercício anterior, do produto de operações de crédito autorizadas e pela anulação parcial ou total de dotações orçamentárias ou de créditos adicionais. Contudo, as alterações promovidas na programação orçamentária têm de compatibilizar-se com a obtenção da meta de resultado primário estabelecida no Anexo de Metas Fiscais da LDO.

Concurso:

STJ

Disciplina:

Administração Financeira e Orçamentária

mostrar texto associado

Ao final de cada quadrimestre, o presidente do STJ, em conjunto com o responsável pela administração financeira, tem de assinar o relatório de gestão fiscal, que deve conter, entre outras informações, o montante gasto com a despesa com pessoal. No último quadrimestre, o relatório de gestão fiscal tem de apresentar também o demonstrativo da inscrição em restos a pagar, das despesas liquidadas e das não-inscritas por falta de disponibilidade de caixa e cujos empenhos tenham sido cancelados.

Concurso:

STJ

Disciplina:

Administração Financeira e Orçamentária

mostrar texto associado

Qualquer cidadão pode ter acesso aos dados orçamentários da União, do estado e do município, pois a LRF assegura ampla divulgação, inclusive em meios eletrônicos de acesso público, de planos, orçamentos e leis de diretrizes orçamentárias; prestações de contas e respectivo parecer prévio; do Relatório Resumido da Execução Orçamentária e do Relatório de Gestão Fiscal.

Concurso:

STJ

Disciplina:

Administração Financeira e Orçamentária

mostrar texto associado

As fontes de recursos que asseguram o custeio do orçamento do STJ podem ser classificadas em duas categorias: receitas correntes e receitas de capital. As receitas correntes são provenientes da realização de recursos financeiros e de outros recursos arrecadados diretamente pelo STJ, como, por exemplo, as taxas cobradas por serviços públicos. As receitas de capital são provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, destinadas a atender a despesas correntes.