40 Questões de concurso encontradas

Página 1 de 8

Questões por página:

A primeira coluna da tabela apresenta algumas classificações de atos de improbidade administrativa estabelecidas pela Lei nº 8.429/1992, e a segunda, algumas ações que constituem esses atos.

1. Importa enriquecimento ilícito

2. Causa prejuízo ao erário

3. Atenta contra os princípios da administração pública

( ) retardar ou deixar de praticar, indevidamente, ato de ofício.

( ) perceber vantagem econômica, direta ou indireta, para facilitar a alienação, permuta ou locação de bem público ou o fornecimento de serviço por ente estatal por preço inferior ao valor de mercado.

( ) frustrar a licitude de processo licitatório ou dispensá-lo indevidamente.

Se relacionarmos o tipo do ato com a ação que o constitui, obtemos, de cima para baixo, a sequência

Dadas as afirmativas acerca dos elementos que compõem o patrimônio das entidades,

I. Bens de Renda são aqueles usados primordialmente para gerar renda, como, por exemplo, o estoque de mercadorias.

II. Bens Numerários são as “disponibilidades”, ou seja, o dinheiro prontamente disponível para uso, como, por exemplo, dinheiro disponível em bancos.

III. Bens de Uso são aqueles usados na empresa e que, normalmente, são registrados na conta Investimentos.

verifica-se que está(ão) correta(s)

Dadas as afirmativas acerca da elaboração do plano de contas,

I. No Brasil, as contas do grupo Passivo devem ser organizadas pelo nível de liquidez, sempre iniciando com os itens de menor exigibilidade e finalizando com os de maior exigibilidade.

II. A criação do plano de contas exige a descrição de contas analíticas e sintéticas, sendo que as analíticas indicam os grandes grupos e as sintéticas as especificidades dentro de cada grupo.

III. O grupo Ativo deve ser organizado pelo grau de liquidez das contas iniciando com caixa e equivalentes de caixa e finalizando com o intangível (quando houver).

IV. O grupo Passivo é dividido em dois subgrupos: Passivo Circulante e Exigível a longo prazo.

V. A utilização de distintos critérios de mensuração de classes diferentes de ativos sugere que suas naturezas ou funções não são distintas e, portanto, não precisam ser apresentadas em contas separadas.

verifica-se que estão corretas apenas

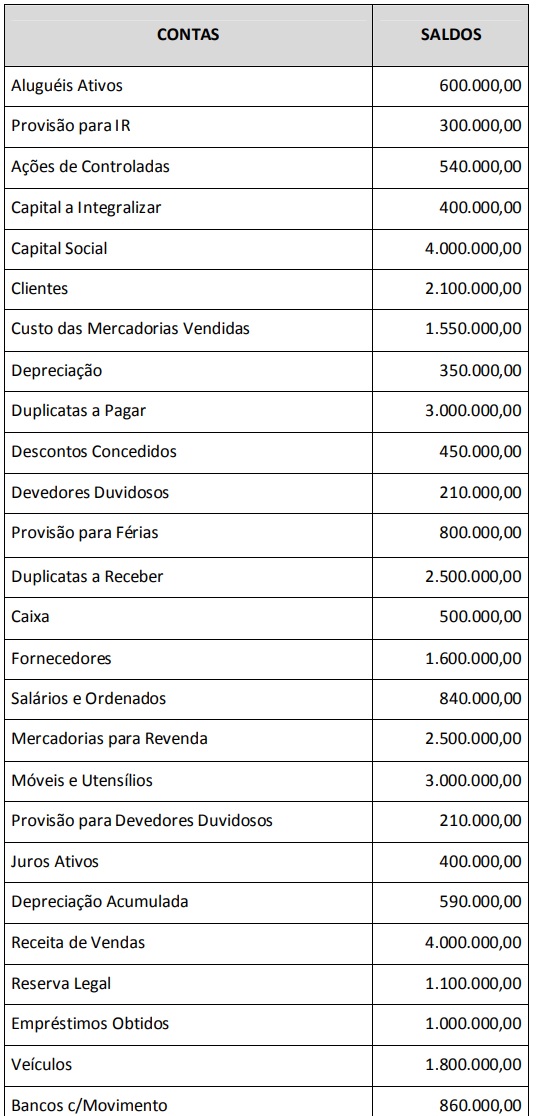

O Livro Razão de uma empresa apresentou as seguintes contas contábeis e seus respectivos saldos em 30/12/2017.

Ao efetuar a apuração do Resultado do Exercício e levantar o Balanço Patrimonial da empresa em 31/12/2017, considerando que, se houver lucro, haverá distribuição de 25% para Imposto de Renda e Contribuição Social, será verificado o valor de