Questões da prova:

FGV - 2015 - PGE-RO - Contador

limpar filtros

70 Questões de concurso encontradas

Página 6 de 14

Questões por página:

Questões por página:

O MCASP dispõe que o reconhecimento da receita orçamentária ocorre no momento da arrecadação, enfoque que tem por objetivo evitar que a execução das despesas orçamentárias ultrapasse a arrecadação efetiva. Das receitas a seguir, a que pode ser reconhecida como receita orçamentária relaciona-se a:

Na elaboração do orçamento, a conceituação e a previsão adequada de receitas são consideradas fatores significativos, pois são determinantes na fixação dos limites de despesas, uma vez que nem todas as receitas arrecadadas durante o exercício podem ser destinadas para a cobertura das despesas. Uma característica exclusiva das receitas extraorçamentárias é que:

Na elaboração da proposta de Lei Orçamentária, a Secretaria Estadual de Planejamento (SEPLAN) de um ente da Federação estimou o montante da arrecadação dos dois principais tributos para o ente: Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação e o Imposto sobre Propriedade de Veículos Automotores. A Constituição Federal estabelece que um percentual desses dois tributos deve ser transferido aos municípios do Estado. No documento da proposta de Lei Orçamentária, a SEPLAN apresentou os valores apurados para transferência como despesa fixada para o exercício. A análise da situação permite afirmar que os procedimentos adotados estão em consonância com o princípio do(a):

mostrar texto associado

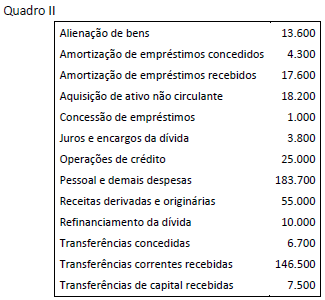

A análise do fluxo de caixa por atividades e fluxo de caixa líquido apurados pela unidade da Federação, a partir das informações do Quadro II, permite afirmar que:

mostrar texto associado

De acordo com o Quadro II, o Fluxo de Caixa Líquido das Atividades Operacionais do ente, calculado de acordo com as disposições do MCASP, em milhares de reais, é: