Questões da prova:

FGV - 2015 - PGE-RO - Contador

limpar filtros

70 Questões de concurso encontradas

Página 9 de 14

Questões por página:

Questões por página:

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), um ativo deve ser reconhecido no patrimônio público quando for provável que benefícios futuros dele provenientes fluam para a entidade, e seu custo ou valor possa ser determinado em bases confiáveis. No que tange ao reconhecimento de itens componentes do patrimônio público, o MCASP orienta que é facultativo o reconhecimento contábil de:

mostrar texto associado

Caso a Cia. Tribeta apurasse perda decorrente da situação apresentada no texto I, o lançamento contábil para reconhecimento da perda seria:

mostrar texto associado

A partir dos dados levantados (texto 1), o contador da Cia. Tribeta apurou que o valor recuperável do ativo em referência representa:

mostrar texto associado

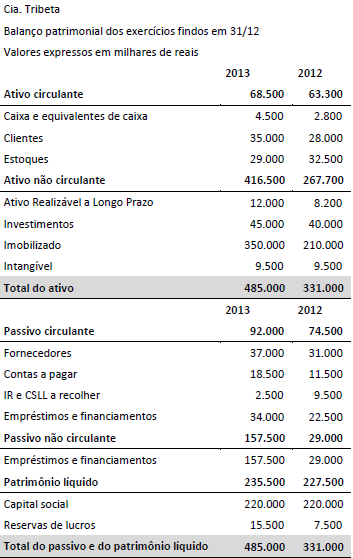

A análise dos balanços de 2012 e 2013 da Cia. Tribeta permite afirmar que:

mostrar texto associado

No exercício subsequente a 2013, a Cia. Tribeta, por questões regulatórias, teve que alterar o critério de classificação de um grupo relevante dos seus ativos, relacionados a um contrato de concessão. Esses ativos representam 50% do Imobilizado em 31/12/2013. A Cia. Tribeta não poderá manter os ativos da concessão como Ativo Imobilizado, mas deve adotar o tratamento descrito na ICPC 01 (R1) - Contratos de Concessão. De acordo com os termos do contrato, o concedente tem a obrigação de indenizar a Cia. Tribeta em 10% do valor do ativo ao final do contrato e o ativo será recuperado por meio das receitas das tarifas cobradas dos usuários. Desconsiderando depreciações e ajustes a valor presente, com a mudança do critério, é correto afirmar que: