Questões de Concurso

Filtrar

781 Questões de concurso encontradas

Página 1 de 157

Questões por página:

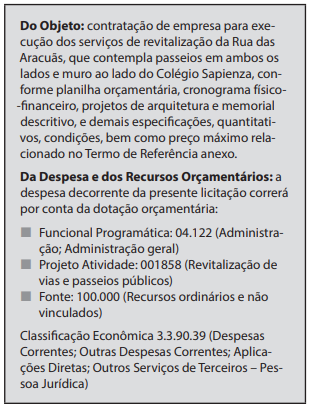

O quadro abaixo apresenta o extrato do edital de licitação de um município:

Com base no edital de licitação acima e nos conhecimentos sobre orçamento público, é correto afirmar que:

Acerca da receita e da despesa públicas, julgue o item que se segue.

A incorporação de ativos imobilizados ao patrimônio público e a amortização de dívidas contraídas pelas entidades do setor público são eventos que provocam o reconhecimento de despesas orçamentárias de capital.

Acerca da receita e da despesa públicas, julgue o item que se segue.

O suprimento de fundos, que representa um adiantamento de recursos financeiros a um servidor público para futura prestação de contas, não deve, pelo enfoque patrimonial, ser reconhecido como uma despesa, embora constitua uma despesa sob o enfoque orçamentário.

A respeito das classificações orçamentárias vigentes no Brasil, julgue o próximo item.

O subtítulo, na estrutura da ação orçamentária, é o menor nível de discriminação da despesa e identifica a localização física da ação.