Questões de Concurso

Filtrar

507 Questões de concurso encontradas

Página 8 de 102

Questões por página:

Questões por página:

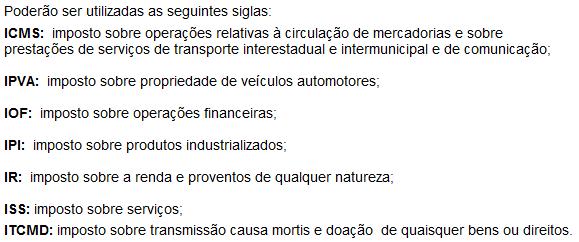

mostrar texto associado

ICMS.

I. A isenção ou a não-incidência do ICMS acarreta a anulação do crédito relativo às operações anteriores, salvo na hipótese de determinação em contrário da legislação, mas é assegurada a manutenção do crédito no caso de operações que destinem mercadorias para o exterior ou de serviços prestados a destinatários no exterior, embora não incida o imposto nestas hipóteses.

II. É vedado aos Estados exigir o ICMS sobre fornecimento de refeições por restaurantes, exceto se o consumo for realizado fora do estabelecimento, visto que não há circulação de mercadorias quando o consumo é realizado in loco.

III. O ICMS é devido na importação de bem por pessoa física ou jurídica, ainda que ela não seja contribuinte habitual do imposto.

IV. Nas operações interestaduais com combustível derivado de petróleo, o ICMS é devido integralmente ao Estado produtor.

V. O princípio da não-cumulatividade propicia que o montante a pagar pelo contribuinte resulte da diferença a maior, em determinado período, entre o imposto devido pelas saídas de mercadorias do estabelecimento e o que foi pago pelas que nele entraram, evitando a incidência em 'cascata'.

Está correto o que se afirma em

I. A isenção ou a não-incidência do ICMS acarreta a anulação do crédito relativo às operações anteriores, salvo na hipótese de determinação em contrário da legislação, mas é assegurada a manutenção do crédito no caso de operações que destinem mercadorias para o exterior ou de serviços prestados a destinatários no exterior, embora não incida o imposto nestas hipóteses.

II. É vedado aos Estados exigir o ICMS sobre fornecimento de refeições por restaurantes, exceto se o consumo for realizado fora do estabelecimento, visto que não há circulação de mercadorias quando o consumo é realizado in loco.

III. O ICMS é devido na importação de bem por pessoa física ou jurídica, ainda que ela não seja contribuinte habitual do imposto.

IV. Nas operações interestaduais com combustível derivado de petróleo, o ICMS é devido integralmente ao Estado produtor.

V. O princípio da não-cumulatividade propicia que o montante a pagar pelo contribuinte resulte da diferença a maior, em determinado período, entre o imposto devido pelas saídas de mercadorias do estabelecimento e o que foi pago pelas que nele entraram, evitando a incidência em 'cascata'.

Está correto o que se afirma em

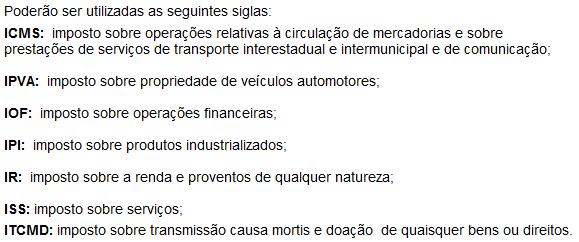

mostrar texto associado

Em relação ao ICMS é correto afirmar:

mostrar texto associado

Os impostos que possuem as características de seletividade, em função da essencialidade, e de não-cumulatividade são:

Assinale a alternativa correta a respeito do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS).

Concurso:

PGE-RS

Disciplina:

Direito Tributário

Quanto ao entendimento jurisprudencial em matéria tributária, assinale a alternativa INCORRETA.