Questões de Concurso

Filtrar

487 Questões de concurso encontradas

Página 10 de 98

Questões por página:

Questões por página:

Concurso:

Prefeitura de Cerro Negro - SC

Disciplina:

Administração Financeira e Orçamentária

Nos termos da Lei Complementar 101/2000, no regime de geração da despesa pública, a lei estabelece condicionantes formais para validade dos atos que impliquem aumento de despesa, de modo que será considerada não autorizada, irregular e lesiva ao patrimônio público a despesa que

Concurso:

Fundação Cultural Foz do Iguaçu - PR

Disciplina:

Administração Financeira e Orçamentária

Acerca das disposições presentes na Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), assinale a alternativa CORRETA:

Concurso:

Fundação Cultural Foz do Iguaçu - PR

Disciplina:

Administração Financeira e Orçamentária

A Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal) estabelece limites para os entes Federativos realizarem gastos com pessoal, prevendo ainda a possibilidade de aplicação de severas sanções em caso do descumprimento deste limite. Neste sentido, em relação à fiscalização da gestão fiscal, caso seja constatado pelo órgão fiscalizador que a despesa com pessoal de determinado ente público atinja o percentual de 92% do limite previsto:

Concurso:

Prefeitura de Jundiaí do Sul - PR

Disciplina:

Administração Financeira e Orçamentária

mostrar texto associado

Visualizar Questão Comentada

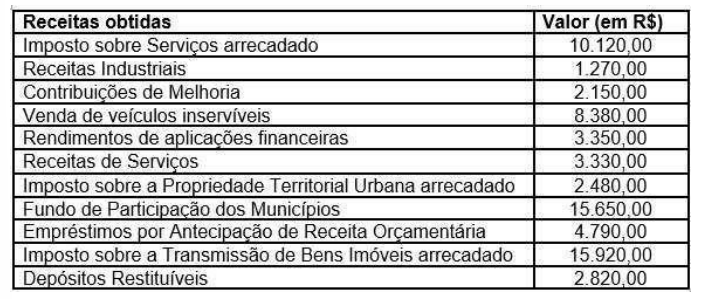

Sabendo que a Despesa com Pessoal do Poder Executivo do Município de Bem Longe Daqui no mesmo período foi de R$ 28.000,00, assinale a alternativa CORRETA.

Concurso:

Prefeitura de Jundiaí do Sul - PR

Disciplina:

Administração Financeira e Orçamentária

mostrar texto associado

Visualizar Questão Comentada

À luz de Lei de Responsabilidade Fiscal (Lcp nº 101/2000), é CORRETO afirnar que a Receita Corrente Líquida (RCL) do período importou em: