Questões de Concurso

Filtrar

196 Questões de concurso encontradas

Página 1 de 40

Questões por página:

Questões por página:

Concurso:

Prefeitura de Porto Velho - RO

Disciplina:

Administração Financeira e Orçamentária

O decreto de programação orçamentária e financeira (DPOF)

Concurso:

Câmara de Santos - SP

Disciplina:

Administração Financeira e Orçamentária

Em conformidade com o artigo 35 da Lei n.º 4.320/1964, a despesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada. Para fins contábeis, a despesa orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida. Desse modo, é correto afirmar que despesa orçamentária efetiva é aquela que no momento da sua realização

Concurso:

UniRV - GO

Disciplina:

Administração Financeira e Orçamentária

Assinale a alternativa correta, de acordo com o disposto na Lei Complementar 101/2000 (Lei de Responsabilidade Fiscal):

Concurso:

Desenvolve - RR

Disciplina:

Administração Financeira e Orçamentária

mostrar texto associado

Visualizar Questão Comentada

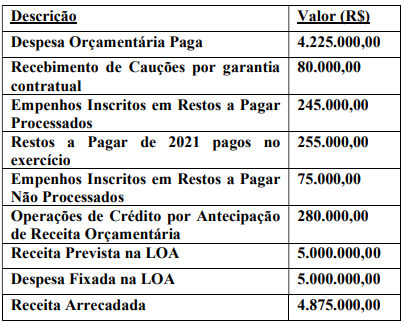

Unicamente com base nos dados fornecidos, é correto afirmar que o resultado orçamentário do Município de Nazareno em 2023 foi um superávit de

Concurso:

STM

Disciplina:

Administração Financeira e Orçamentária

Questão Anulada

Considerando o disposto na Lei n.º 4.320/1964 e as alterações nela feitas, julgue o item seguinte.

As dotações orçamentárias destinadas ao aumento do capital social de empresas, cujo caráter da atividade não seja comercial ou financeiro, são classificadas como inversões financeiras que compõem as despesas de capital.