Questões de Concurso

Filtrar

969 Questões de concurso encontradas

Página 55 de 194

Questões por página:

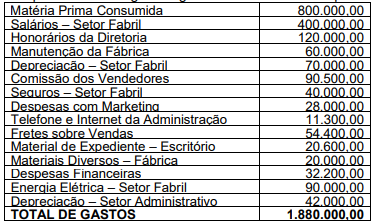

A empresa Boto S/A apresentou os seguintes gastos num determinado período:

A empresa em questão fornece três produtos diferentes (A, B e C) e faz uso do custeio por absorção para a apropriação dos custos aos produtos. Considere-se que, além da matéria-prima, representem também custos diretos parte da mão-de-obra e parte da energia elétrica. Segundo controles internos, a empresa apresentou os seguintes dados de produção:

• Consumo de matéria-prima: A= 25%; B= 15% e C= 60%.

• Mão-de-obra direta 75% do total, sendo A= 30%; B= 25% e C= 45%.

• Mão-de-obra indireta= 25% do total.

• Energia elétrica direta 70% do total, sendo A= 30%; B= 20% e C= 50%.

• Energia elétrica indireta 30% do total.

De posse desses dados e utilizando como base de rateio para os custos indiretos, o total de matéria-prima consumida por cada produto (A, B e C), pode-se dizer que o total de custos absorvido por cada produto, em reais, foi de