Questões de Concurso

Filtrar

5.972 Questões de concurso encontradas

Página 155 de 1.195

Questões por página:

A esse respeito, assinale a opção que indica a etapa referente à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

Em conformidade com o que prevê a Lei nº 4.320/64, as receitas e despesas de capital serão objeto de um Quadro de Recursos e de Aplicação de Capital, aprovado por decreto do Poder Executivo, abrangendo, no mínimo, um triênio.

O Quadro de Recursos e de Aplicação de Capital abrangerá:

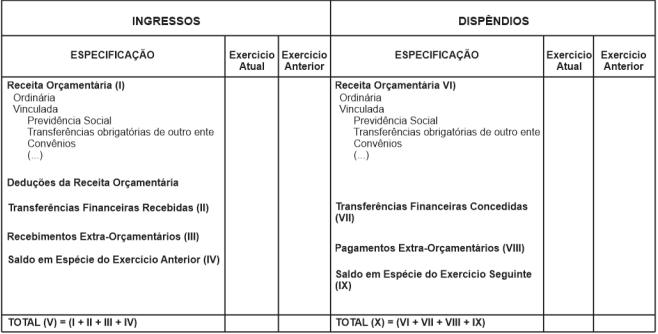

Segundo a Lei 4.320/64: “Art.101. Os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial, na Demonstração das Variações Patrimoniais [...]”

Acerca do tema, analise a estrutura apresentada a seguir:

(Fonte: ADAPTADO – Manual de Contabilidade Aplicada ao Setor Público (2021))

Considerando o disposto na Lei 4.320/64 sobre os Balanços, a estrutura apresentada refere-se

(MCASP,2021)

Em relação ao PCASP, é correto afirmar que

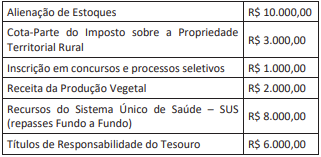

Analise os saldos apresentados a seguir, extraídos da contabilidade de um ente público municipal:

Considerando o disposto na Lei 4.320/64, os valores das Transferências Correntes e das Receitas Orçamentárias de Capital correspondem, respectivamente, a