Questões de Concurso

Filtrar

6.024 Questões de concurso encontradas

Página 368 de 1.205

Questões por página:

Questões por página:

Concurso:

Câmara Municipal de Cáceres - MT -

Disciplina:

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (9ª Edição) e de acordo com a NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, está correta a afirmativa:

Concurso:

Câmara Municipal de Cáceres - MT -

Disciplina:

Contabilidade Pública

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização (accountability) da entidade quanto aos recursos que lhe foram confiados. Sendo assim, em consonância com o Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), que considera o disposto na NBC TSP 11 e Art.101 da Lei 4.320/64, compõem o conjunto de Demonstrações Contábeis Aplicadas ao Setor Público (DCASP):

Concurso:

Câmara Municipal de Cáceres - MT -

Disciplina:

Contabilidade Pública

As demonstrações contábeis retratam os efeitos financeiros e não financeiros das transações e outros eventos ao agrupá-los em classes amplas que compartilham características econômicas comuns. Essas classes amplas são denominadas elementos que correspondem às estruturas básicas a partir das quais as demonstrações contábeis são elaboradas. Segundo a NBC TSP ESTRUTURA CONCEITUAL, é correto afirmar:

Disciplina:

Contabilidade Pública

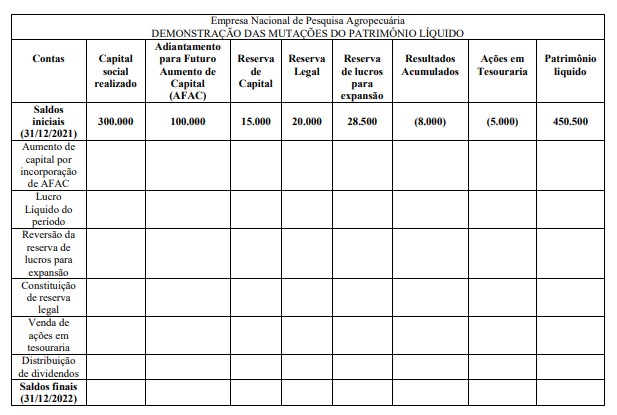

A Empresa Nacional de Pesquisa Agropecuária, uma empresa estatal dependente constituída sob a forma de sociedade anônima, apresentou a seguinte Demonstração das Mutações no Patrimônio Líquido (DMPL) com os saldos de 31/12/2021.

No decurso do exercício social de 2022, ocorreram os seguintes eventos que impactaram o patrimônio líquido da entidade:

Aumento de Capital Social por incorporação de AFAC no valor de R$ 50.000

Lucro Líquido do exercício no valor de R$ 188.000

Reversão da reserva de lucros para expansão no valor de R$ 16.500

Constituição de Reserva Legal no valor de R$ 12.000

Venda de ações em tesouraria pelo valor de R$ 5.000

Dividendos a distribuir no valor de R$ 88.000

Considerando os dados fornecidos e de acordo com o Manual de Contabilidade Aplicado ao Setor Público (9ª Edição), assinale a afirmativa correta acerca da Demonstração das Mutações do Patrimônio Líquido (DMPL) em 31/12/2022.

No decurso do exercício social de 2022, ocorreram os seguintes eventos que impactaram o patrimônio líquido da entidade:

Aumento de Capital Social por incorporação de AFAC no valor de R$ 50.000

Lucro Líquido do exercício no valor de R$ 188.000

Reversão da reserva de lucros para expansão no valor de R$ 16.500

Constituição de Reserva Legal no valor de R$ 12.000

Venda de ações em tesouraria pelo valor de R$ 5.000

Dividendos a distribuir no valor de R$ 88.000

Considerando os dados fornecidos e de acordo com o Manual de Contabilidade Aplicado ao Setor Público (9ª Edição), assinale a afirmativa correta acerca da Demonstração das Mutações do Patrimônio Líquido (DMPL) em 31/12/2022.

Disciplina:

Contabilidade Pública

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), o objetivo da mensuração é selecionar bases que reflitam de modo mais adequado o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade de forma que seja útil para a prestação de contas, responsabilização (accountability) e tomada de decisão. Tendo em vista as referidas disposições e demais normas de contabilidade aplicadas ao Setor Público acerca da mensuração de ativos, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalente de caixa ou ao valor de outra importância fornecida à época de sua aquisição ou desenvolvimento. Nesse modelo, a mensuração subsequente ao reconhecimento inicial não admite redução pelo reconhecimento da diminuição ao valor recuperável.

( ) Preço líquido de venda é o montante que a entidade pode obter com a venda do ativo após deduzir os gastos para a venda. O preço líquido de venda é igual ao valor de mercado, uma vez que exige mercado aberto, ativo e organizado ou estimativa de preço em tal mercado, além da inclusão dos gastos para a venda.

( ) Custo de reposição ou substituição corresponde ao custo para substituir o potencial de serviços do ativo. O potencial de serviços apropriado é aquele que a entidade seja capaz de utilizar ou espera utilizar, tendo em vista a necessidade de se manter a capacidade de serviços suficiente para lidar com as contingências.

( ) Valor de mercado é o montante pelo qual um ativo pode ser trocado entre partes cientes e dispostas, em transação sob condições normais de mercado. Na aquisição, o valor de mercado e o custo histórico serão os mesmos, caso os custos da transação sejam ignorados e seja uma transação com contraprestação.

Assinale a sequência correta.

( ) Custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalente de caixa ou ao valor de outra importância fornecida à época de sua aquisição ou desenvolvimento. Nesse modelo, a mensuração subsequente ao reconhecimento inicial não admite redução pelo reconhecimento da diminuição ao valor recuperável.

( ) Preço líquido de venda é o montante que a entidade pode obter com a venda do ativo após deduzir os gastos para a venda. O preço líquido de venda é igual ao valor de mercado, uma vez que exige mercado aberto, ativo e organizado ou estimativa de preço em tal mercado, além da inclusão dos gastos para a venda.

( ) Custo de reposição ou substituição corresponde ao custo para substituir o potencial de serviços do ativo. O potencial de serviços apropriado é aquele que a entidade seja capaz de utilizar ou espera utilizar, tendo em vista a necessidade de se manter a capacidade de serviços suficiente para lidar com as contingências.

( ) Valor de mercado é o montante pelo qual um ativo pode ser trocado entre partes cientes e dispostas, em transação sob condições normais de mercado. Na aquisição, o valor de mercado e o custo histórico serão os mesmos, caso os custos da transação sejam ignorados e seja uma transação com contraprestação.

Assinale a sequência correta.