Questões de Concurso

Filtrar

33 Questões de concurso encontradas

Página 2 de 7

Questões por página:

I. O Relatório Resumido de Execução Orçamentária conterá, dentre outros, comparativo com os limites de que trata esta Lei Complementar da despesa total com pessoal, distinguindo-a com inativos e pensionistas.

II. A verificação ao final do bimestre de que a receita realizada não oferece supedâneo para a meta de resultado planejada, nos termos da Lei de Responsabilidade Fiscal, é conteúdo regulado pela Lei de Diretrizes Orçamentárias, que contém o anexo de metas fiscais e estipula os critérios para a limitação do empenho.

III. Além de obedecer às demais normas de contabilidade pública, a Lei Complementar nº 101/2000 estabelece que a escrituração e consolidação das contas observará a despesa e a assunção de compromisso que serão registradas segundo o regime de caixa.

IV. Embora o conceito de dívida pública consolidada, para fins de acompanhamento do seu limite, considere em geral as operações de crédito com amortização em prazo superior a doze meses, deve-se incluir no conceito aquelas com prazo inferior a doze meses cujas receitas tenham constado do orçamento.

Das afirmativas anteriores apuradas por Olívia, está correto o que se afirma em

I. A receita corrente líquida é o somatório das receitas tributárias, de contribuições patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, acrescido dos reajustes decorrentes da inflação e sem incorporar qualquer dedução de valores.

II. A fim de se cumprir os princípios da responsabilidade fiscal, é necessário observar a regra de que os recursos legalmente vinculados a uma finalidade específica devem ser utilizados exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso.

III. Sob a ótica da responsabilidade fiscal nas entidades públicas, é vedado consignar na lei orçamentária um crédito com finalidade imprecisa ou com dotação ilimitada.

Marque a alternativa CORRETA:

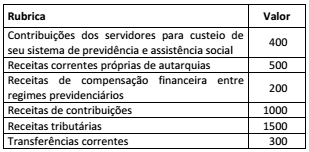

Considerando os dados hipotéticos de um estado brasileiro, analise o quadro a seguir.

Com base nesses dados, assinale a opção que indica a Receita Corrente Líquida (RCL), de acordo com as disposições preliminares da Lei de Responsabilidade Fiscal.

Com relação ao cálculo da Receita Corrente Líquida (RCL) no âmbito da Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), analise as afirmativas a seguir.

I. Para a União, são deduzíveis do cálculo da RCL os valores transferidos aos estados por determinação constitucional.

II. Para a União, são deduzíveis do cálculo os valores transferidos aos estados por determinação legal.

III. A receita corrente líquida será apurada somando‐se as receitas arrecadadas no mês em referência e nos onze anteriores, incluindo as duplicidades.

Assinale: