Questões do concurso:

Banco da Amazônia - 2009 - Técnico Científico e de Técnico Bancário

limpar filtros

1.656 Questões de concurso encontradas

Página 175 de 332

Questões por página:

Questões por página:

Concurso:

Banco da Amazônia

Disciplina:

Estatística

mostrar texto associado

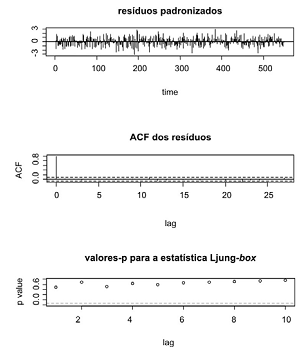

O teste de Ljung-box tem o objetivo de avaliar valores de resíduos de grandeza atípica. Valores-p muito baixos em um determinado atraso (lag) sugerem um possível padrão residual de autocorrelação residual.

Concurso:

Banco da Amazônia

Disciplina:

Estatística

mostrar texto associado

O critério de informação de Akaike (AIC) deve ser utilizado para selecionar o modelo que melhor se ajusta à série. Assim como o máximo da função de verossimilhança, deve-se preferir o modelo com o maior AIC.

Concurso:

Banco da Amazônia

Disciplina:

Estatística

mostrar texto associado

Utilizando o operador translação definido como BXt = Xt -1, é correto concluir que um modelo AR(2) deve ser descrito na forma Φ(B)Xt = αt, em que Φ(B) = 1 - Φ1B - Φ2B2 e αt representa um ruído branco.

Concurso:

Banco da Amazônia

Disciplina:

Estatística

mostrar texto associado

É comum denotar o primeiro modelo ajustado como ARIMA(1,0,0), um modelo autorregressivo de primeira ordem, e o segundo como ARIMA(1,0,1), um modelo autorregressivo de segunda ordem.

Concurso:

Banco da Amazônia

Disciplina:

Estatística

mostrar texto associado

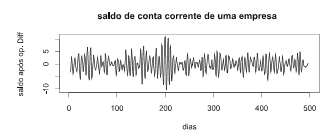

Apesar de a primeira operação diferença ter sido aplicada à série de saldo, nota-se que, em torno de 200 dias, existe uma grande variabilidade, o que sugere que uma segunda operação diferença poderia ser aplicada, com o objetivo de melhorar a estacionarieda de da série.