140 Questões de concurso encontradas

Página 5 de 28

Questões por página:

Um órgão público necessita contratar um serviço a ser custeado com recursos de um convênio, que tem orçamento limitado. Logo, o gestor do órgão considerou mais adequado que o instrumento licitatório defina o preço certo e total.

Nesse caso, considerando unicamente as informações fornecidas, trata-se de uma:

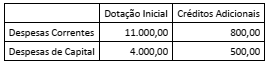

Ao iniciar o exercício financeiro, o orçamento de um ente era de R$ 15 milhões, conforme dados do quadro a seguir, em milhares de reais.

Sabe-se que 10% da dotação atualizada para despesa de capital foi contingenciada no início do segundo semestre. Ao final do exercício financeiro, apurou-se que 90% das despesas correntes e a dotação disponível de despesas de capital foram empenhadas; além disso,90% dos empenhos foram liquidados e 15% desses ficou pendente de pagamento.

Considerando as informações fornecidas, o valor total, em milhares de reais, das despesas a serem inscritas em restos a pagar não processados corresponde a:

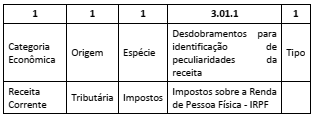

Nesse caso, o dígito correspondente ao tipo indica que se trata do valor referente a:

Em geral entende-se receita pública como todo ingresso de recurso nos cofres públicos, mas nem todo ingresso corresponde a uma receita orçamentária que pode ser utilizada como fonte de financiamento das ações públicas.

Uma das características dos chamados ingressos extraorçamentários é que: