Questões de Concurso

Filtrar

2.094 Questões de concurso encontradas

Página 25 de 419

Questões por página:

Questões por página:

Concurso:

Prefeitura de Florianópolis - SC

Disciplina:

Direito Financeiro

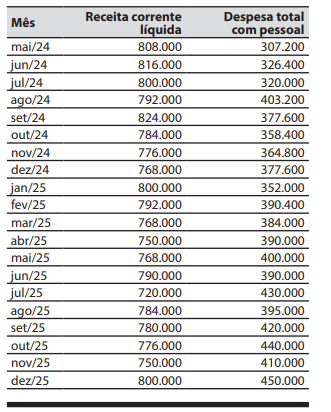

mostrar texto associado

Com base no demonstrativo e de acordo com os conhecimentos previsto na Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal), é correto afirmar que, em dezembro de 2025, o percentual da despesa total com pessoal em relação à receita corrente líquida, foi de:

Concurso:

Prefeitura de Florianópolis - SC

Disciplina:

Direito Financeiro

A lei que poderá conter previsões de despesas para exercícios seguintes, com a especificação dos investimentos plurianuais e daqueles em andamento, é a lei:

Concurso:

Prefeitura de Florianópolis - SC

Disciplina:

Direito Financeiro

Durante a tramitação no poder legislativo do projeto da Lei Orçamentária Anual (LOA) do município, para o exercício financeiro de 2026, foi incluída uma emenda de um vereador no valor de R$ 500.000 relativa à construção de sumidouros no município. Ao receber o projeto da LOA para sanção, o prefeito municipal vetou a emenda do vereador, com a justificativa de que ela é incompatível com o plano plurianual e contrária à lei municipal relativa ao tratamento de efluentes.

Nesse caso, o valor de R$ 500.000 ficou sem despesas correspondentes e poderá ser utilizado para:

Nesse caso, o valor de R$ 500.000 ficou sem despesas correspondentes e poderá ser utilizado para:

Concurso:

Prefeitura de Piúma - ES

Disciplina:

Direito Financeiro

Uma prefeitura precisa fazer a compra de novos computadores para um setor. Antes de realizar a compra, é necessário verificar a disponibilidade orçamentária. Acerca da etapa fundamental dessa análise, marque a alternativa CORRETA:

Concurso:

Prefeitura de Piúma - ES

Disciplina:

Direito Financeiro

Em um órgão público, os gastos com materiais de escritório, como papéis e canetas, são classificados como: