Questões de Concurso

Filtrar

969 Questões de concurso encontradas

Página 6 de 194

Questões por página:

Questões por página:

Concurso:

PROCON-RJ

Disciplina:

Contabilidade de Custos

Os custos relacionados à ausência de remuneração financeira do capital, que fica aplicado em estoques, ou dos juros pagos em empréstimos para financiar a operação são chamados de custos:

Concurso:

Câmara de Guarujá - SP

Disciplina:

Contabilidade de Custos

A propósito dos conceitos relacionados com custos, despesas e investimentos, assinale a alternativa correta.

Concurso:

Câmara de Guarujá - SP

Disciplina:

Contabilidade de Custos

Devem ser obedecidos vários critérios para a apropriação de custos que venham a compor o resultado, no período, de uma empresa ou entidade. Analise as assertivas a seguir, quanto ao tratamento de custos.

I. Os insumos, enquanto não são utilizados na produção de bens, são considerados Ativo da empresa ou entidade.

II. A integração entre os sistemas de contabilidade e de controle dos custos somente deve ser adotada na escrituração das empresas não vinculadas ao setor público.

III. Há muitas situações em que os gastos não intencionais devem ser entendidos como custo ao invés de perda.

IV. Os insumos são, em qualquer situação, registrados na contabilidade como Passivos.

Está(ão) correta(s) apenas

I. Os insumos, enquanto não são utilizados na produção de bens, são considerados Ativo da empresa ou entidade.

II. A integração entre os sistemas de contabilidade e de controle dos custos somente deve ser adotada na escrituração das empresas não vinculadas ao setor público.

III. Há muitas situações em que os gastos não intencionais devem ser entendidos como custo ao invés de perda.

IV. Os insumos são, em qualquer situação, registrados na contabilidade como Passivos.

Está(ão) correta(s) apenas

Concurso:

Câmara de Mogi das Cruzes - SP

Disciplina:

Contabilidade de Custos

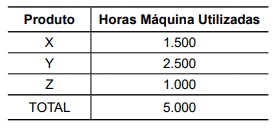

Uma empresa fabrica três diferentes produtos para os quais existem custos fixos de $ 500.000 comuns a todos eles. Em função disso, na utilização do custeio por absorção, é necessário que se estabeleça um critério de rateio para atribuir uma parte dos custos fixos a cada produto. Considere que foi adotada, como base de rateio, a utilização de horas máquina por produto, conforme a tabela a seguir:

Segundo o exposto, a taxa de rateio e a distribuição dos custos fixos aos produtos serão:

Segundo o exposto, a taxa de rateio e a distribuição dos custos fixos aos produtos serão:

Concurso:

Câmara de Mogi das Cruzes - SP

Disciplina:

Contabilidade de Custos

Em uma empresa industrial, a compra de matérias-primas, os salários da equipe de vendas, a depreciação das máquinas usadas na produção e o pagamento de juros são respectivamente classificados, conforme a terminologia adotada em contabilidade de custos, como: