Questões de Concurso

Filtrar

2.833 Questões de concurso encontradas

Página 380 de 567

Questões por página:

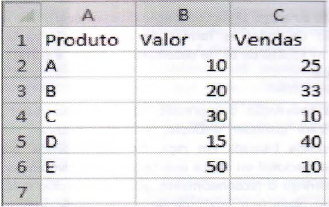

Ao se aplicar a fórmula =MAIOR (B2:B6;2) na célula C7, o resultado obtido será:

Ao se aplicar a fórmula =MAIOR (B2:B6;2) na célula C7, o resultado obtido será: Julgue o próximo item, relativo ao sistema operacional Linux, ao programa Microsoft Excel 2013 e ao programa de navegação Google Chrome.

O Microsoft Excel 2013, além de permitir ao usuário salvar as planilhas localmente, isto é, no computador, admite também que as planilhas sejam armazenadas diretamente na nuvem da Microsoft, conhecida como SkyDrive.

Julgue o próximo item, relativo ao sistema operacional Linux, ao programa Microsoft Excel 2013 e ao programa de navegação Google Chrome.

No Microsoft Excel 2013, embora o usuário possa fazer referências a células de outras planilhas pertencentes a um mesmo arquivo, ele está impedido de vincular uma célula contida em uma planilha de um arquivo a outra célula de uma planilha de outro arquivo, ainda que os dois arquivos estejam na mesma pasta.

no Microsoft Office Excel é um atalho para a função: .........

no Microsoft Office Excel é um atalho para a função: ......... no Microsoft Office Excel é um atalho para a função:

no Microsoft Office Excel é um atalho para a função: