Questões de Concurso

Filtrar

2.532 Questões de concurso encontradas

Página 497 de 507

Questões por página:

Questões por página:

Concurso:

DPF

Disciplina:

Noções de Informática

Acerca de conceitos de informática, julgue o item a seguir.

No Microsoft Excel, a opção Congelar Paineis permite que determinadas células, linhas ou colunas sejam protegidas, o que impossibilita alterações em seus conteúdos.

No Microsoft Excel, a opção Congelar Paineis permite que determinadas células, linhas ou colunas sejam protegidas, o que impossibilita alterações em seus conteúdos.

Concurso:

DPF

Disciplina:

Noções de Informática

Questão Anulada

A respeito de softwares para edição de textos, planilhas e apresentações, julgue os próximos itens.

O BrOffice 3, que reúne, entre outros softwares livres de escritório, o editor de texto Writer, a planilha eletrônica Calc e o editor de apresentação Impress, é compatível com as plataformas computacionais Microsoft Windows, Linux e MacOS-X.

O BrOffice 3, que reúne, entre outros softwares livres de escritório, o editor de texto Writer, a planilha eletrônica Calc e o editor de apresentação Impress, é compatível com as plataformas computacionais Microsoft Windows, Linux e MacOS-X.

Concurso:

DPF

Disciplina:

Noções de Informática

Acerca do Excel 2010, julgue os itens seguintes.

Em uma planilha Excel, para somar os valores contidos nas células de B2 até B16 e colocar o resultado na célula B17, é suficiente que o usuário digite, na célula B17, a fórmula =SOMA(B2:B16) e tecle ![]()

Concurso:

DPF

Disciplina:

Noções de Informática

Acerca do Excel 2010, julgue os itens seguintes.

Um usuário que deseje que todos os valores contidos nas células de B2 até B16 de uma planilha Excel sejam automaticamente formatados para o tipo número e o formato moeda (R$) pode fazê-lo mediante a seguinte sequência de ações: selecionar as células desejadas; clicar, na barra de ferramentas do Excel, a opção Formato de Número de Contabilização; e, por fim, selecionar a unidade monetária desejada.

Um usuário que deseje que todos os valores contidos nas células de B2 até B16 de uma planilha Excel sejam automaticamente formatados para o tipo número e o formato moeda (R$) pode fazê-lo mediante a seguinte sequência de ações: selecionar as células desejadas; clicar, na barra de ferramentas do Excel, a opção Formato de Número de Contabilização; e, por fim, selecionar a unidade monetária desejada.

Concurso:

DPF

Disciplina:

Noções de Informática

Questão Anulada

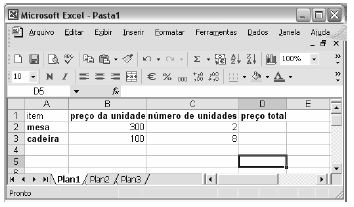

mostrar texto associado

Para se calcular o preço total das oito cadeiras a serem adquiridas, é suficiente clicar a célula D3, digitar =B3*C3 e, em seguida, teclar ![]()