Questões de Concurso

Filtrar

12.854 Questões de concurso encontradas

Página 15 de 2.571

Questões por página:

Julgue o item subsequente, relativo às ideias e aos aspectos linguísticos da tirinha apresentada, da personagem Mafalda.

No terceiro quadrinho, o pensamento de Mafalda é introduzido por uma oração adversativa, que apresenta ideia que contrasta com as ideias veiculadas nos quadrinhos anteriores.

Acerca dos aspectos linguísticos e das ideias do texto acima, julgue o item seguinte.

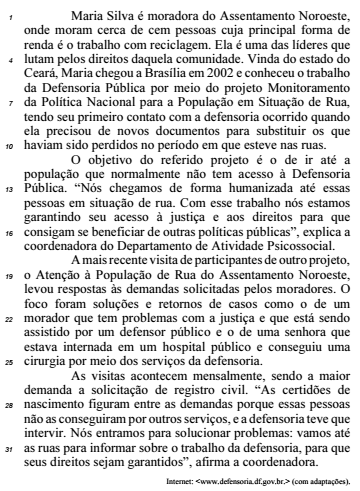

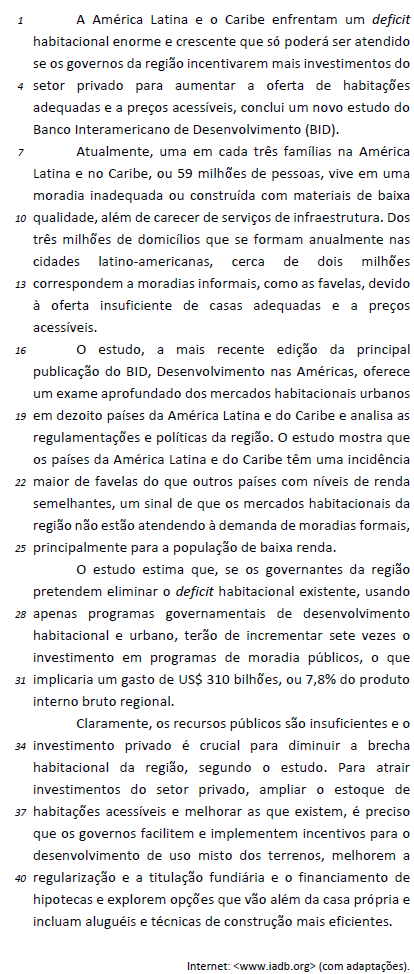

Seria mantida a correção do texto caso o trecho ‘para que seus direitos sejam garantidos’ (l.31 e 32) fosse reescrito da seguinte forma: visando à garantia de seus direitos.

Acerca dos aspectos linguísticos e das ideias do texto acima, julgue o item seguinte.

A forma verbal “garantindo” (l.15) introduz uma oração reduzida de gerúndio de caráter adverbial.

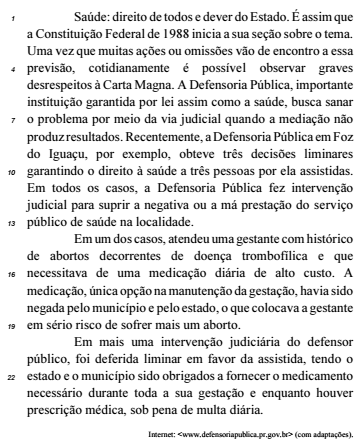

Com relação às informações e aos aspectos linguísticos do texto acima, julgue o item a seguir.

O sujeito da forma verbal “atendeu” (l.14), que está elíptico, refere-se a “serviço público de saúde na localidade” (l.12 e 13).

Julgue o item seguinte, relativo ao texto e a seu aspecto linguístico.

Estariam preservados os sentidos e a correção gramatical do texto caso o vocábulo “públicos” (linha 30) estivesse flexionado no feminino singular.