Questões de Concurso

Filtrar

6.189 Questões de concurso encontradas

Página 13 de 1.238

Questões por página:

Questões por página:

Concurso:

Desenvolve - RR

Disciplina:

Contabilidade Pública

Em maio/2025, o Município de Santa Cruz do Norte recebeu transferência obrigatória do Fundo Nacional de Saúde para custeio dos serviços de saúde de alta complexidade prestados pela Unidade de Pronto Socorro, no valor de R$ 150.000,00. Sob a ótica patrimonial, a receita deverá ser registrada a crédito em uma subconta da seguinte conta-contábil:

Concurso:

Desenvolve - RR

Disciplina:

Contabilidade Pública

O Município de Terra Santa mantém um terreno localizado em zona periférica para o qual pretende um uso futuro ainda não definido. Há pretensão para a instalação de uma Unidade Básica de Saúde ou para a construção de um centro de referência de assistência social, mas nenhum projeto iniciado. De acordo com as normas brasileiras de contabilidade aplicadas ao Setor Público, tal ativo deverá ser classificado como

Concurso:

Desenvolve - RR

Disciplina:

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a elaboração do Balanço Orçamentário deverá utilizar as seguintes classes de contas do Plano de Contas Aplicado ao Setor Público:

Concurso:

Desenvolve - RR

Disciplina:

Contabilidade Pública

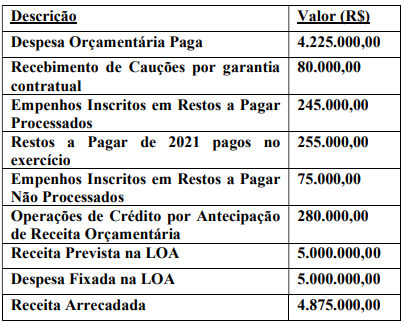

mostrar texto associado

De acordo com as informações apresentadas, é correto afirmar que o Balanço Financeiro do Município de Nazareno referente ao exercício de 2023 evidenciará, na linha “Ingressos Extraorçamentários”, o valor de

Concurso:

Desenvolve - RR

Disciplina:

Contabilidade Pública

O Contador Geral da Prefeitura de São Bernardo das Águas recebeu da Procuradoria um parecer jurídico sobre três demandas judiciais que tramitam contra o Município:

1. Um servidor ajuizou ação sobre adicional de insalubridade. Os pareceres indicam chance muito alta de perda para o Município, e o valor devido pode ser estimado com razoável precisão. O processo deve se encerrar em aproximadamente dois anos.

2. Uma sentença judicial definitiva determinou o pagamento de uma indenização por desapropriação. O pagamento deve ocorrer em, no máximo,180 dias.

3. Um cidadão moveu ação cobrando suposto prejuízo por obra pública em frente ao seu lote. A assessoria jurídica avalia que as provas são frágeis e a chance de o Município ser condenado é remota.

Conforme os critérios da NBC TSP 03, o tratamento contábil adequado para os itens 1,2 e 3, respectivamente, é:

1. Um servidor ajuizou ação sobre adicional de insalubridade. Os pareceres indicam chance muito alta de perda para o Município, e o valor devido pode ser estimado com razoável precisão. O processo deve se encerrar em aproximadamente dois anos.

2. Uma sentença judicial definitiva determinou o pagamento de uma indenização por desapropriação. O pagamento deve ocorrer em, no máximo,180 dias.

3. Um cidadão moveu ação cobrando suposto prejuízo por obra pública em frente ao seu lote. A assessoria jurídica avalia que as provas são frágeis e a chance de o Município ser condenado é remota.

Conforme os critérios da NBC TSP 03, o tratamento contábil adequado para os itens 1,2 e 3, respectivamente, é: