Questões de Concurso

Filtrar

6.030 Questões de concurso encontradas

Página 832 de 1.206

Questões por página:

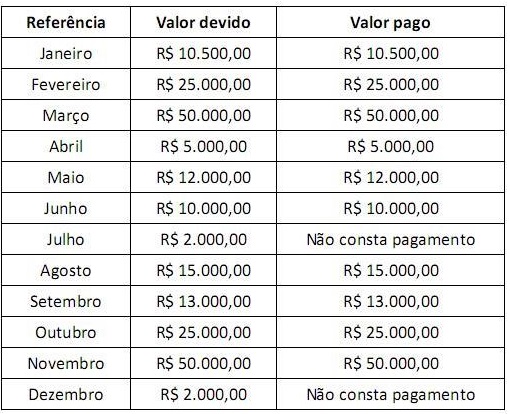

A Defensoria Pública (DP) contratou a empresa Antenada para prestar serviços de videoconferência por meio da tecnologia VOIP, cujo contrato vigorou a partir de janeiro de 2013. O número de audiências e a quantidade de megabytes consumidos é que determinam o valor cobrado mensalmente. Caso não haja consumo em determinado mês, a DP deve arcar com a tarifa mínima pela disponibilidade do sistema, avençada em R$ 2.000,00. Conforme previsão contratual, a empresa Antenada verifica o consumo e envia um boleto bancário para que o setor de contabilidade da DP providencie o pagamento. O pagamento deve ocorrer no último dia útil do mês a que se refere o consumo. Em abril de 2014, a empresa Antenada enviou ao setor de contabilidade da DP uma carta de quitação relativa ao ano de 2013, com as seguintes informações:

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é

De acordo com o portal da transparência, em Dezembro de 2013 outros estágios da despesa foram cumpridos, a saber:

- liquidação: $ 80.000,00; e

- pagamento: $ 55.000,00.

Sabe-se ainda que a despesa fixada daquele município para 2013 foi de $ 100.000,00. A partir do conjunto de informações disponíveis, ao final de 2013 o contador afirmou que os restos a pagar

“[...] Em entrevista exclusiva ao Valor, Augustin rebateu as críticas de economistas e do mercado financeiro. O secretário negou que despesas tenham sido transferidas de 2013 para o início desse ano com o objetivo de aumentar o resultado fiscal.

[...]

[...]

Valor: Vamos dar um caso concreto. A despesa de R$ 1,5 bilhão com subsídios do programa Minha Casa, Minha Vida foi empenhada em julho do ano passado e só foi pago no dia 3 de janeiro deste ano. Poucos dias depois do encerramento do exercício de 2013.

Augustin: Essa despesa era devida quando? O que define o dia do pagamento não é o empenho. É se a obra foi feita, se a fiscalização da Caixa foi lá [nas obras]. Os pagamentos para o Minha Casa, Minha Vida são valores globais e não somos nós que fazemos isso. É a Caixa que faz. Eles é que fazem os controles, as fiscalizações etc. e eles têm o cronograma de pagamento. Fizemos pagamento em dezembro, em janeiro e vamos pagar em fevereiro.

[...]”

(http://www.valor.com.br/brasil/3394334/valor-dos-restos-pagar-nunca-foi-r-513-bi)

No setor público brasileiro, o empenho