Filtrar

215 Questões de concurso encontradas

Página 1 de 43

Questões por página:

A partir desse contexto, assinale a alternativa correta.

Com relação ao Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) e à Conta Única do Tesouro Nacional, julgue o item seguinte.

A Conta Única do Tesouro Nacional, mantida no Banco do Brasil, tem como finalidade centralizar os recursos arrecadados, promovendo maior eficiência na gestão do caixa.

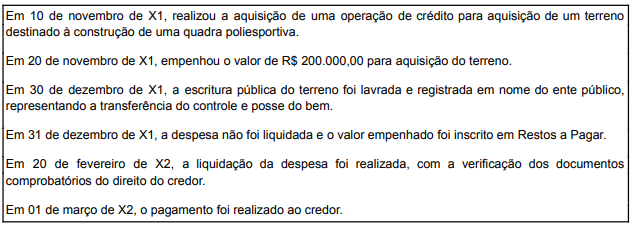

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP),

Acerca da programação, da execução e do controle de recursos orçamentários e financeiros no âmbito da administração pública, julgue o item a seguir.

A guia de recolhimento da União (GRU), no âmbito do Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), é documento hábil para registro da arrecadação de receitas da União, podendo ser utilizada tanto para recolhimentos espontâneos quanto para devoluções de valores ao erário.